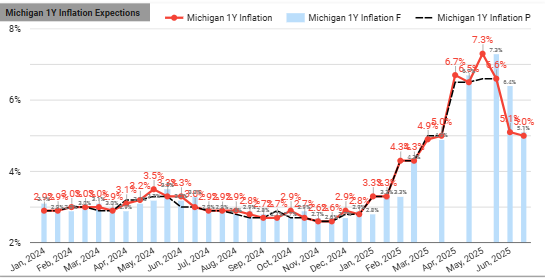

Kỳ vọng lạm phát giảm trong ngắn hạn, nhưng áp lực giá hàng hóa tăng trở lại

Nguồn: Federal Reserve Bank of New York – 08/07/2025

- Kỳ vọng lạm phát trong 1 năm tới giảm xuống 3% (từ 3.2% tháng 5), mức thấp nhất trong 5 tháng.

- Tuy nhiên, kỳ vọng giá hàng hóa tăng:

- Xăng: tăng +1.5 điểm % lên 4.2%

- Y tế: tăng +1.9 điểm % lên 9.3%, cao nhất từ tháng 6/2023

- Giá đại học và tiền thuê nhà đều tăng lên 9.1%

- Giá thực phẩm giữ nguyên ở 5.5%

- Kỳ vọng giá nhà ở: ổn định ở mức 3.0%

- Kỳ vọng lạm phát trung hạn (3 năm) và dài hạn (5 năm) ổn định tại mức 3.0% và 2.6%

→ Tín hiệu tích cực về kỳ vọng lạm phát, niềm tin người tiêu dùng gần như đã được vực dậy

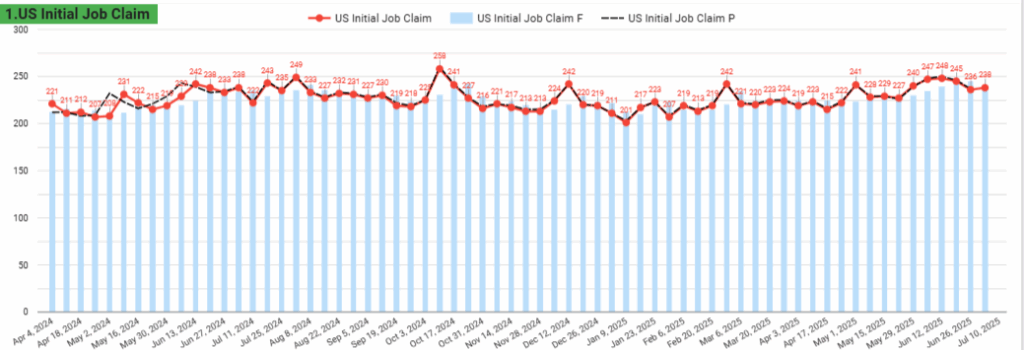

Thị trường lao động: Vẫn mạnh nhưng đang hạ nhiệt

Nguồn: Bộ Lao động Hoa Kỳ – 10/07/2025

- Đơn xin trợ cấp thất nghiệp lần đầu: giảm 5.000 còn 227.000, thấp nhất trong 7 tuần.

- Tuy nhiên, đơn xin trợ cấp tiếp tục lại tăng thêm 10.000 lên 1.965.000, cao nhất từ năm 2021.

- Đơn của nhân viên chính phủ liên bang (DOGE) giảm nhẹ.

→ Tín hiệu trái chiều: lao động vẫn vững, nhưng dấu hiệu giảm tốc bắt đầu rõ hơn.

Fed: Đa số quan chức ủng hộ cắt giảm lãi suất trong năm nay

Nguồn: Biên bản họp FOMC tháng 6 – 10/07/2025

- Phần lớn quan chức Fed cho rằng việc giảm lãi suất sẽ phù hợp trong năm nay.

- Lý do:

- Áp lực giá do thuế quan chỉ mang tính tạm thời

- Kỳ vọng lạm phát vẫn neo vững

- Lo ngại về sự suy yếu của tăng trưởng và thị trường lao động

- Tuy nhiên, một số ít muốn cắt giảm sớm, trong khi một số khác lại muốn giữ nguyên suốt năm 2025.

- Lãi suất quỹ liên bang vẫn giữ ở 4.25%–4.50%, kỳ họp thứ tư liên tiếp không thay đổi.

→ Fed vẫn thận trọng, chờ tín hiệu rõ hơn trước khi hành động.

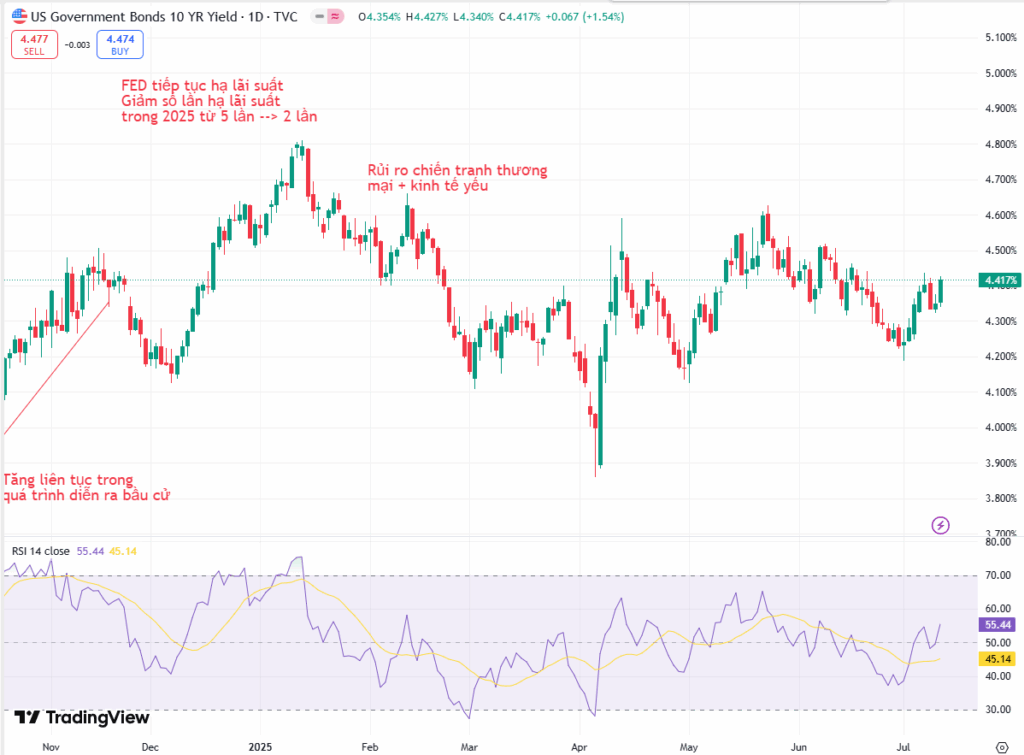

Lợi suất trái phiếu, sức mạnh USD và S&P 500

Trái phiếu:

- Lợi suất trái phiếu kho bạc Mỹ kỳ hạn 10 năm tăng gần 4 điểm cơ bản lên 4.39%, mức cao nhất trong hơn 2 tuần.

- Động lực chính đến từ việc Tổng thống Trump tuyên bố áp thuế 35% với hàng nhập khẩu từ Canada, bắt đầu từ ngày 01/08/2025.

- Ngoài ra, chính quyền Mỹ còn đe dọa áp thuế 15–20% trên diện rộng với phần lớn các đối tác thương mại khác, nâng mức thuế hiện hành từ 10%.

- Trong tuần, Mỹ cũng thông báo:

- Áp thuế 50% với hàng hóa từ Brazil

- Tăng mạnh thuế nhập khẩu với đồng và các kim loại công nghiệp khác

- Mặc dù lãi suất tăng, bộ Tài chính Mỹ vẫn ghi nhận kết quả tốt trong các phiên đấu giá:

- 22 tỷ USD trái phiếu 30 năm

- 39 tỷ USD trái phiếu 10 năm

→ Lợi suất tăng phản ánh lo ngại rủi ro, nhưng nhu cầu trái phiếu vẫn mạnh nhờ dòng tiền trú ẩn.

Đồng USD:

- Chỉ số USD Index tăng lên gần 98, ghi nhận mức tăng gần 1% trong tuần, mạnh nhất kể từ tháng 4/2025.

- Đồng USD hưởng lợi từ dòng tiền trú ẩn và kỳ vọng Fed sẽ trì hoãn cắt giảm lãi suất nếu giá hàng nhập khẩu leo thang.

- Trong tuần, USD tăng mạnh nhất so với JPY – tín hiệu các nhà đầu tư đang tìm nơi an toàn.

- USD cũng tăng đáng kể so với EUR, trong bối cảnh châu Âu có thể bị ảnh hưởng mạnh từ thuế nhập khẩu của Mỹ.

→ Xu hướng tăng của USD có thể tiếp tục nếu căng thẳng thương mại kéo dài và Fed giữ thái độ thận trọng.

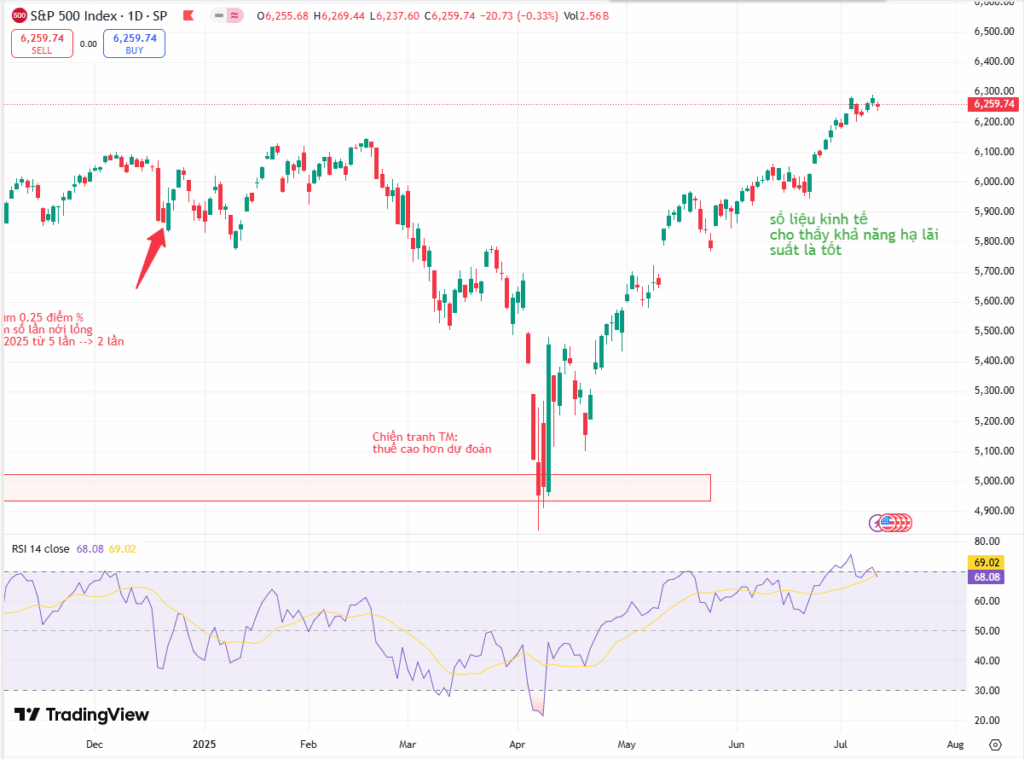

Thị trường chứng khoán:

- S&P 500 giảm 0.3% trong phiên cuối tuần, chấm dứt chuỗi tăng nhờ kỳ vọng lợi nhuận quý 2.

- Trong cả tuần:

- S&P 500 và Dow Jones đều giảm 1.1%

- Nasdaq 100 tăng nhẹ 0.1%

- Diễn biến cổ phiếu đáng chú ý:

- Giảm: Apple (-0.6%), Meta (-1.3%), Broadcom (-0.4%) do lo ngại chi phí nhập khẩu tăng và ảnh hưởng từ chuỗi cung ứng

- Tăng: Microsoft (+0.4%), Tesla (+0.1%), Nvidia (+1%), Alphabet (+1.4%), Amazon (+1.2%) nhờ triển vọng trong lĩnh vực AI, thương mại điện tử và phần mềm nội địa

→ Nhà đầu tư đang tái cơ cấu danh mục, chuyển hướng vào các doanh nghiệp ít phụ thuộc thương mại toàn cầu.

Financial Market Analyst | Chuyên viên phân tích kinh tế vĩ mô

Nghiên cứu xu hướng kinh tế US| EU| China| Japan & thị trường tài chính.