Lạm phát về mức mục tiêu

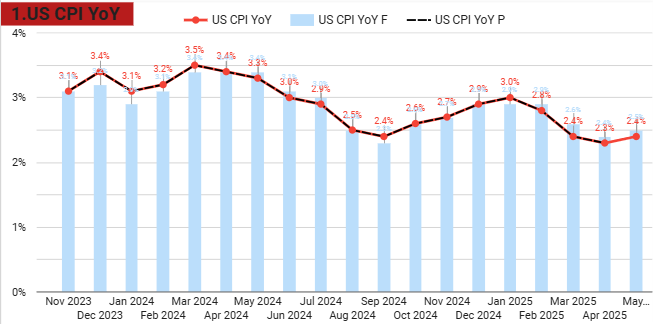

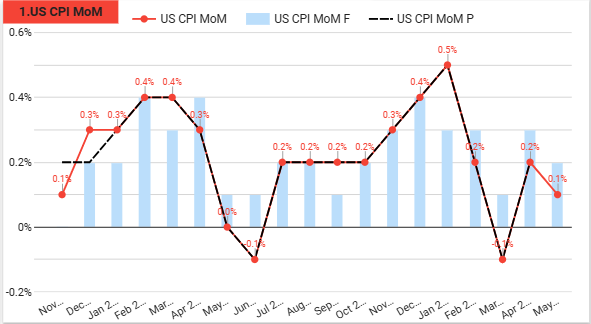

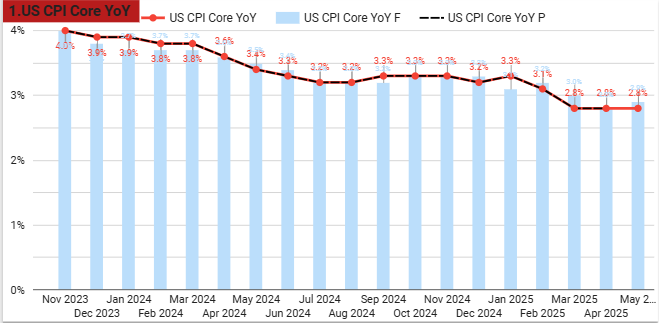

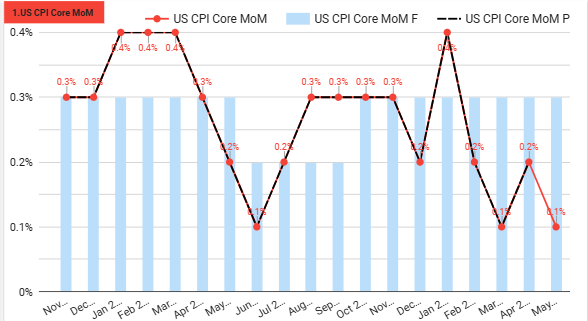

Chỉ số giá tiêu dùng (CPI)

- CPI toàn phần: tăng 0,1% theo tháng, tăng 2,4% theo năm (thấp hơn dự báo 2,5%).

- CPI lõi (không bao gồm thực phẩm và năng lượng): tăng 0,1% theo tháng, tăng 2,8% theo năm (giữ ở mức thấp nhất kể từ 2021).

Giá tăng: thực phẩm, nhà ở, bảo hiểm xe, chăm sóc cá nhân.

Giá giảm: năng lượng (-1%), vé máy bay (-2,7%), xe hơi, quần áo.

Đánh giá: Lạm phát vẫn dưới kỳ vọng, cho thấy thuế quan chưa tạo tác động lớn đến giá cả trong ngắn hạn. Điều này giúp củng cố khả năng Cục Dự trữ Liên bang (Fed) sẽ giảm lãi suất vào cuối năm.

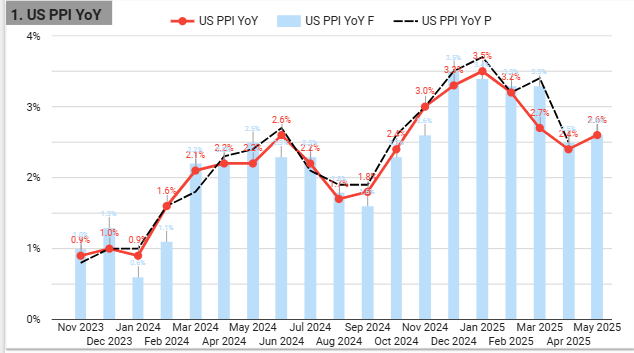

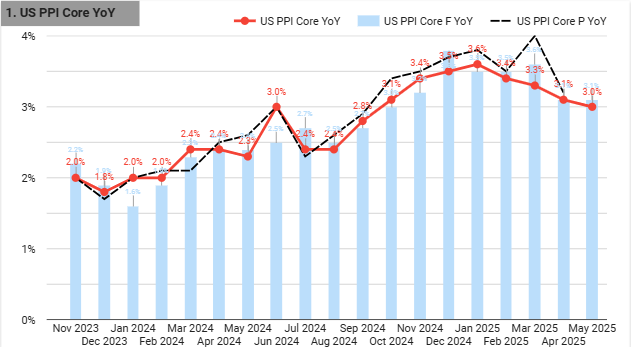

Chỉ số giá sản xuất (PPI)

- PPI toàn phần: tăng 0,1% so với tháng trước (dưới kỳ vọng 0,2%).

- PPI lõi: tăng 0,1%, tăng 3% so với cùng kỳ năm trước (giảm từ 3,2% tháng 4).

Giá tăng: thuốc lá (+0,9%), cà phê, gas, dầu hạt, dịch vụ lưu trú, phần mềm, bán lẻ rượu & quần áo, bán buôn máy móc (+2,9%).

Giá giảm: nhiên liệu máy bay (-8,2%), vé máy bay (-1,1%).

Đánh giá: PPI và PPI lõi đều tăng chậm hơn kỳ vọng, cho thấy chi phí sản xuất hạ nhiệt. Điều này góp phần củng cố khả năng Fed sẽ cắt giảm lãi suất vào cuối năm.

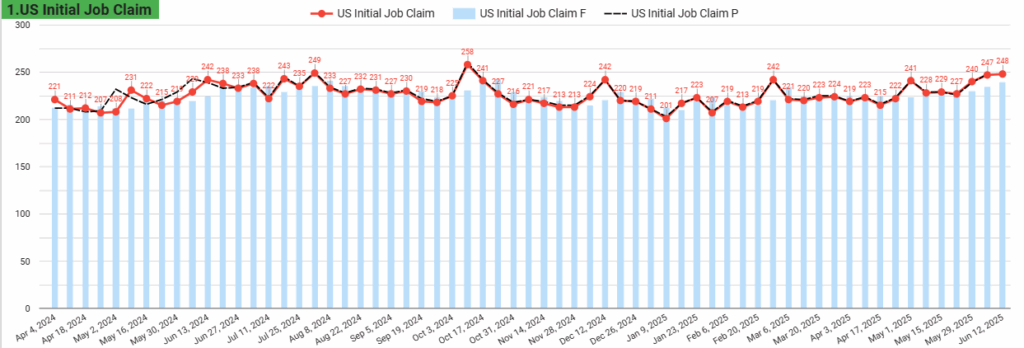

Thị trường lao động

- Số đơn xin trợ cấp thất nghiệp lần đầu: giữ ở mức 248.000, cao nhất từ tháng 10/2024.

- Trung bình 4 tuần: tăng lên 240.250, cao nhất kể từ tháng 8/2023.

- Số đơn duy trì trợ cấp thất nghiệp: tăng mạnh lên 1,96 triệu (cao nhất từ 11/2021).

Đánh giá: Dấu hiệu đầu tiên của việc thị trường lao động đang chững lại. Thị trường việc làm yếu đi, lạm phát đang hạ nhiệt –> kinh tế có khả năng yếu đi

Kinh tế

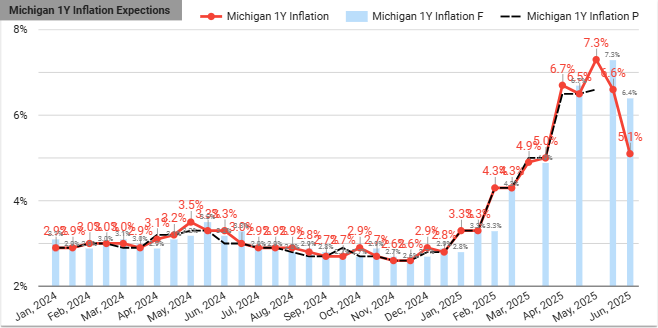

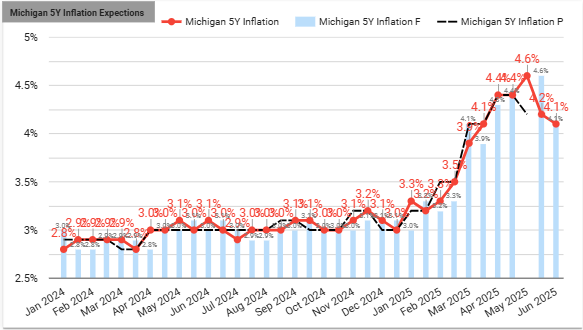

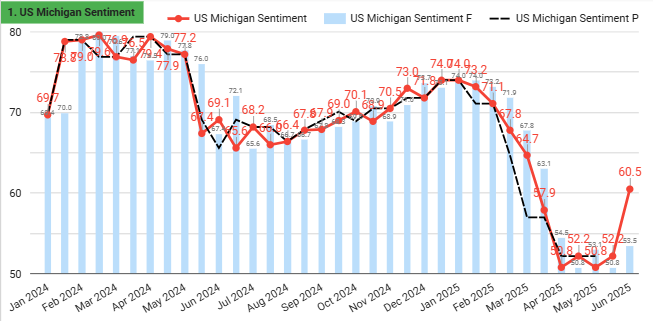

Tâm lý người tiêu dùng & kỳ vọng lạm phát

- Kỳ vọng lạm phát 1 năm tới: giảm mạnh xuống 5,1% (từ 6,6%).

- Kỳ vọng 5 năm tới: giảm xuống 4,1%.

- Chỉ số niềm tin người tiêu dùng (University of Michigan): tăng lên 60,5 (từ 52,2).

Đánh giá: Niềm tin phục hồi, đặc biệt về triển vọng lạm phát. Tuy nhiên, mức độ tin tưởng vẫn thấp hơn nhiều so với giai đoạn cuối 2024.

Chính sách tiền tệ và Lợi suất trái phiếu

Chính sách tiền tệ (Federal Reserve – Fed)

Chính sách hiện tại: Dự kiến giữ nguyên lãi suất cơ bản trong cuộc họp chính sách sắp tới.

Nguyên nhân: Dữ liệu lạm phát (CPI và PPI) tháng 5 thấp hơn dự báo cho thấy áp lực giá đang giảm dần, củng cố kỳ vọng rằng Fed có thể cắt giảm lãi suất hai lần trong năm 2025.

Fed đang thận trọng theo dõi ảnh hưởng của thuế quan mới lên giá cả và nhu cầu tiêu dùng. Nếu dữ liệu sắp tới tiếp tục cho thấy lạm phát được kiểm soát và thị trường lao động yếu đi, khả năng cắt giảm lãi suất sẽ tăng lên đáng kể vào nửa cuối năm.

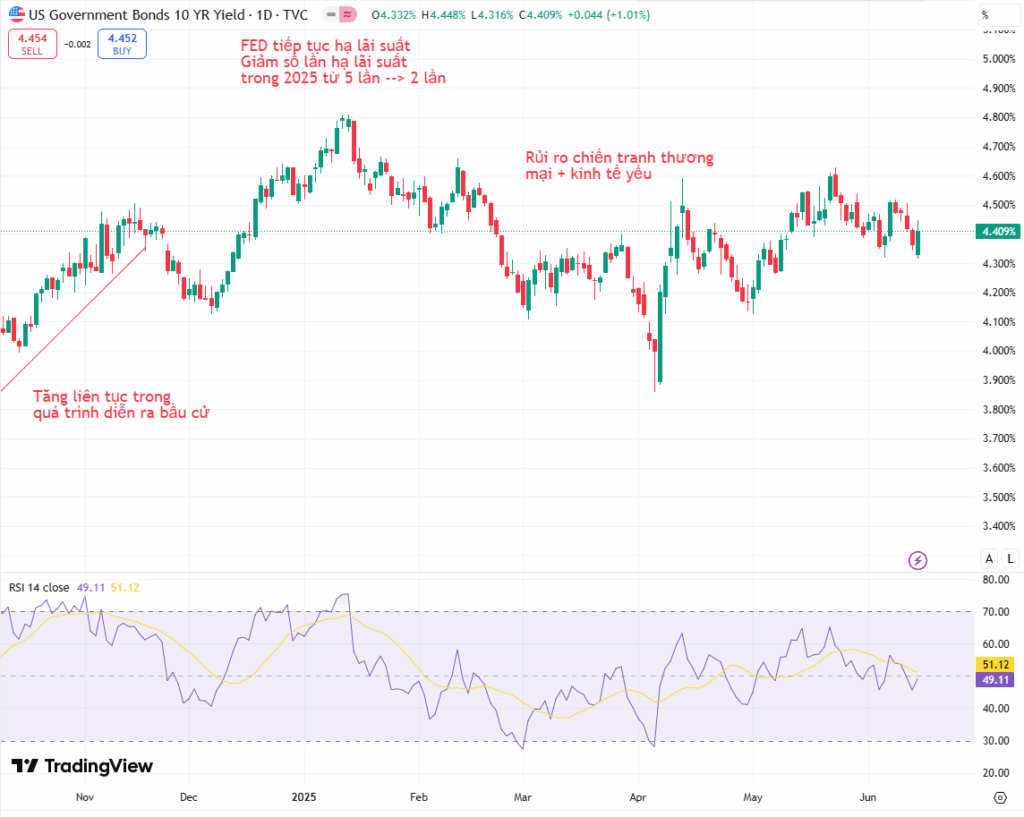

Lợi suất trái phiếu chính phủ Mỹ

Trái phiếu kỳ hạn 10 năm:

- Tăng trở lại lên khoảng 4,4%, sau khi chạm đáy 1 tháng ở mức 4,31%.

- Nguyên nhân chính: Căng thẳng địa chính trị giữa Israel và Iran khiến nhà đầu tư đổ vào tài sản an toàn (như USD và trái phiếu Mỹ).

- Đồng thời, đấu giá thành công lô trái phiếu kỳ hạn 30 năm trị giá $22 tỷ giúp ổn định thị trường trái phiếu.

Lợi suất đang dao động do ảnh hưởng từ nhiều phía — kỳ vọng cắt giảm lãi suất hỗ trợ thị trường trái phiếu, trong khi lo ngại về chi tiêu công tăng, rủi ro tài khóa và địa chính trị làm lợi suất nhích lên trở lại.

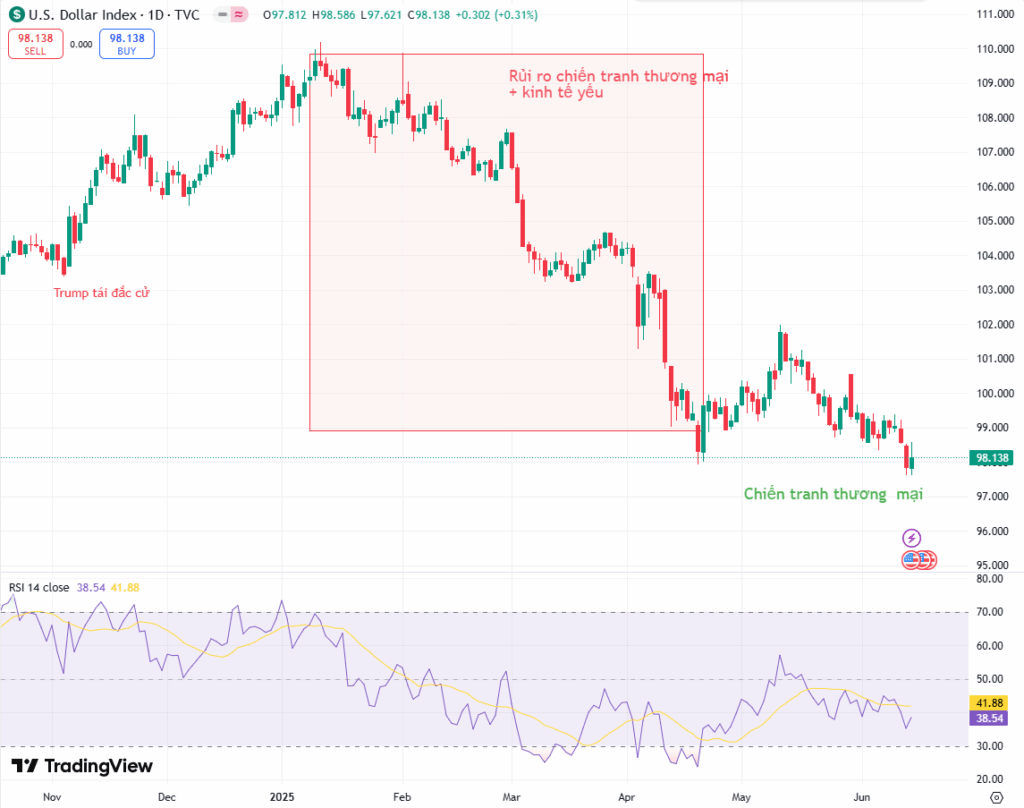

Chỉ số USD Index

Vượt 98.2 điểm, tăng mạnh sau khi giảm xuống mức thấp nhất trong hơn 3 năm vào ngày hôm trước.

Nguyên nhân phục hồi:

- Căng thẳng Trung Đông đẩy mạnh nhu cầu đối với tài sản trú ẩn an toàn.

- Các nhà đầu tư tìm đến USD khi rủi ro toàn cầu gia tăng, bất chấp chính sách thuế quan gây nhiều tranh cãi từ Tổng thống Trump.

Áp lực giảm trước đó: Đến từ dữ liệu lạm phát yếu và kỳ vọng Fed sẽ tiếp tục hạ lãi suất, kết hợp với sự bất định về thương mại toàn cầu.

USD đang ở thế giằng co giữa lực kéo từ rủi ro toàn cầu và lực đẩy từ chính sách tiền tệ mềm hơn của Fed. Diễn biến thị trường ngoại hối sẽ tiếp tục nhạy cảm với cả lạm phát nội địa và tình hình địa chính trị.

Thị trường chứng khoán Mỹ

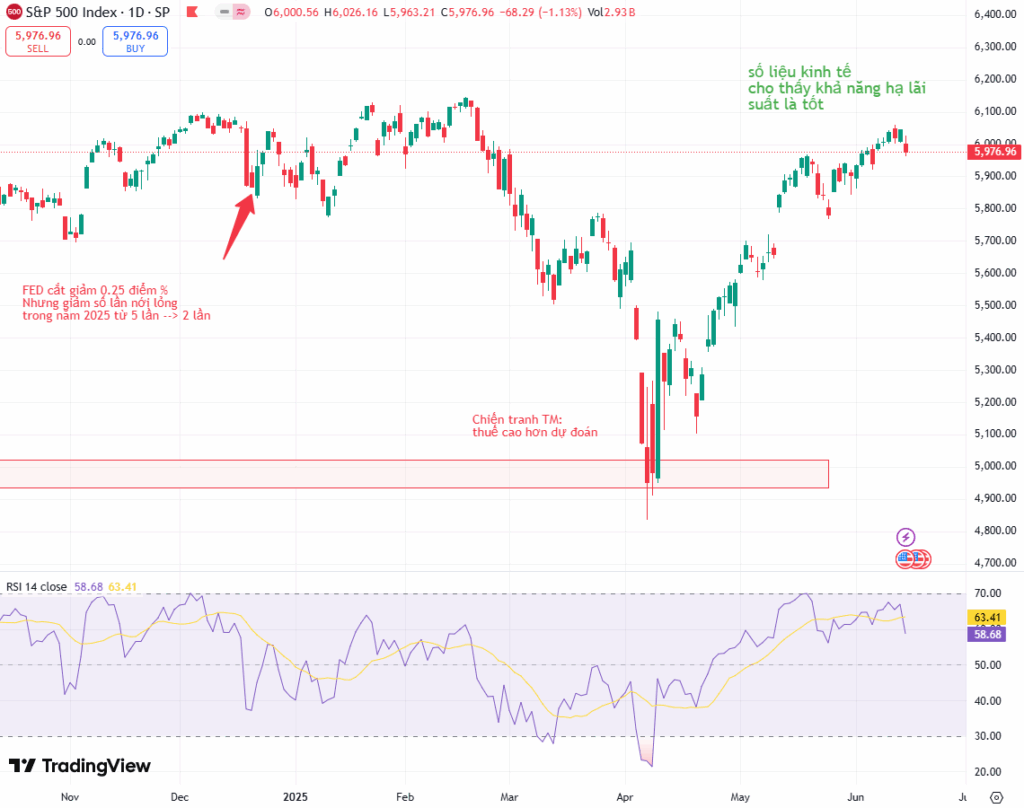

- S&P 500: tăng 3 phiên liên tiếp, sau đó giảm nhẹ 0,27% trong phiên 11/6, đóng cửa ở mức 6.022 điểm.

- Nasdaq Composite: giảm 0,5% về mức 19.616 điểm.

- Dow Jones: gần như đi ngang, chỉ giảm 1 điểm, kết thúc tại 42.866 điểm.

Yếu tố hỗ trợ:

- Đàm phán thương mại Mỹ – Trung tiến triển tích cực.

- Lạm phát tháng 5 thấp hơn dự báo, làm tăng kỳ vọng Fed sẽ hạ lãi suất.

Yếu tố gây áp lực:

- Lo ngại thuế quan mới có thể khiến lạm phát tăng trở lại trong tương lai.

- Căng thẳng địa chính trị ở Trung Đông ảnh hưởng đến tâm lý nhà đầu tư.

Đánh giá: Thị trường phản ứng tích cực với lạm phát thấp và đàm phán thương mại, nhưng vẫn dao động mạnh do rủi ro từ chính sách và địa chính trị. Kỳ vọng Fed hạ lãi suất là yếu tố hỗ trợ chính cho thị trường cổ phiếu hiện tại.

Financial Market Analyst | Chuyên viên phân tích kinh tế vĩ mô

Nghiên cứu xu hướng kinh tế US| EU| China| Japan & thị trường tài chính.