Lạm phát

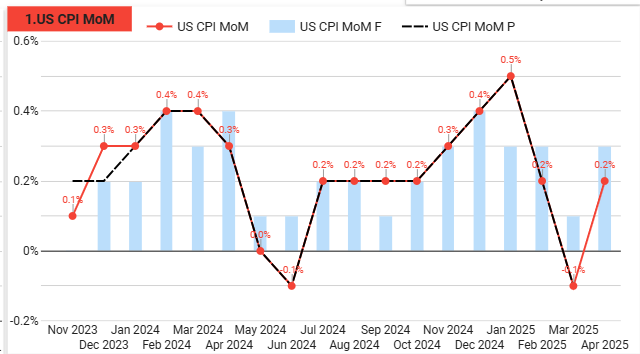

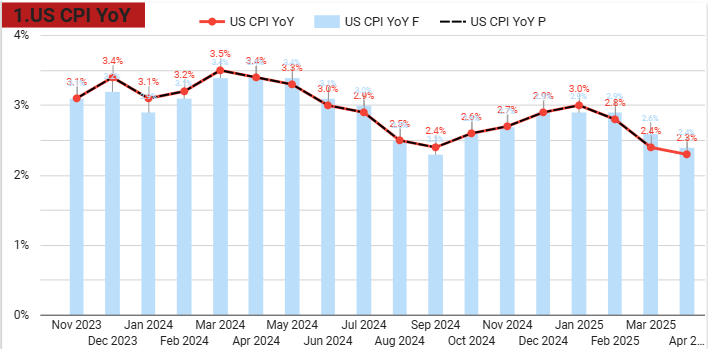

CPI toàn phần: Cũng chỉ tăng 0,2% MoM, YoY còn 2,3% – thấp nhất từ 2/2021. Giá xăng và nhiên liệu giảm sâu góp phần kéo CPI xuống. Điều này giảm áp lực lên ngân sách hộ gia đình và doanh nghiệp.

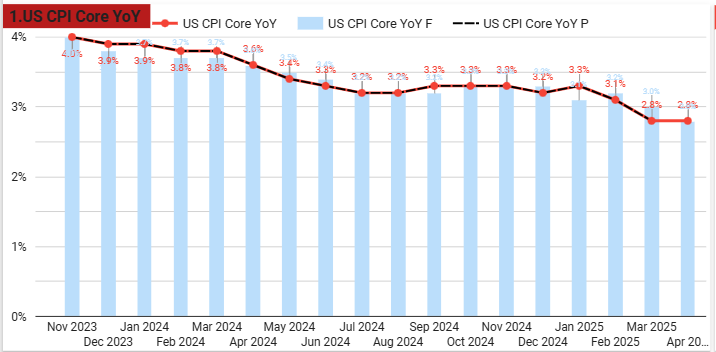

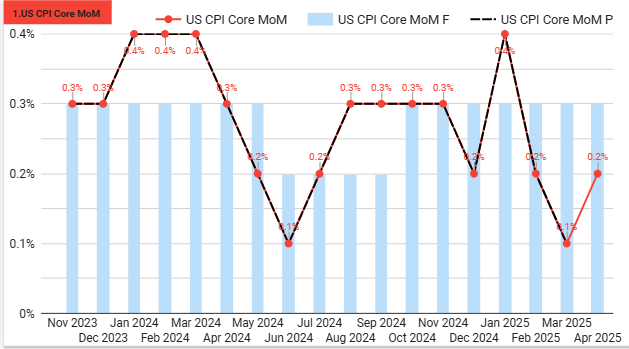

Lạm phát lõi (Core CPI) : Tăng 0,2% MoM, 2,8% YoY – mức thấp nhất 4 năm. Đây là dấu hiệu rất tích cực cho Fed, tạo dư địa giữ lãi suất hoặc nới lỏng dần nếu xu hướng tiếp diễn. Tốc độ tăng giá tiêu dùng ổn định giúp bảo vệ sức mua hộ gia đình.

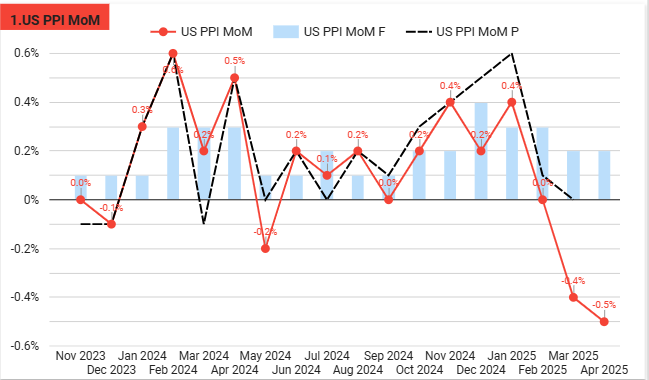

PPI (giá sản xuất): Giảm 0,5% MoM – mạnh nhất từ đại dịch COVID. Điều này phản ánh chi phí đầu vào của doanh nghiệp đang giảm, có thể giúp ổn định giá bán ra và giảm áp lực lên lạm phát. Tuy nhiên, cũng tiềm ẩn rủi ro cầu yếu trong nội bộ doanh nghiệp.

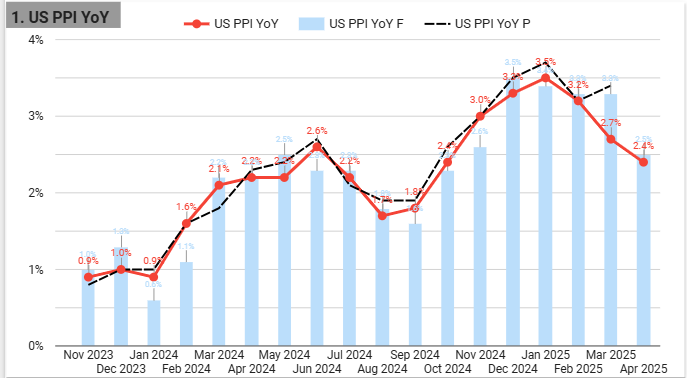

YoY (so với cùng kỳ năm trước):

🔻 3,1% – mức thấp nhất trong 8 tháng, giảm từ 4% (tháng 3).

✅ Phù hợp kỳ vọng thị trường.

MoM (so với tháng trước):

🔻 Giảm 0,4% – ngược với dự báo tăng 0,3%.

⚠️ Đây là sự đảo chiều bất ngờ, thể hiện giá thành đầu vào đang giảm mạnh.

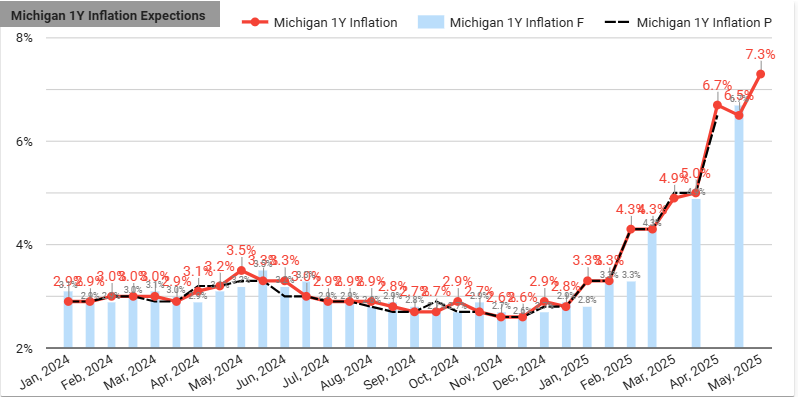

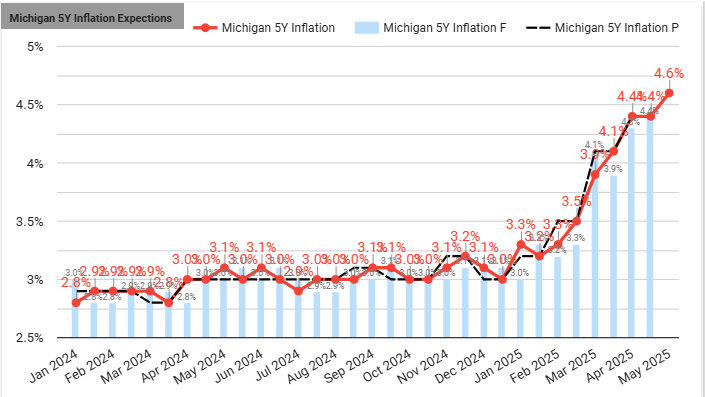

Dự báo lạm phát: Kỳ vọng 1 năm tăng vọt lên 7,3% – cao nhất từ 1981. Điều này là mâu thuẫn với CPI hiện tại và có thể gây khó cho Fed, vì kỳ vọng cao sẽ làm lạm phát kéo dài dù dữ liệu thực đang giảm. Kỳ vọng 5 năm cũng tăng lên mức 4.6%.

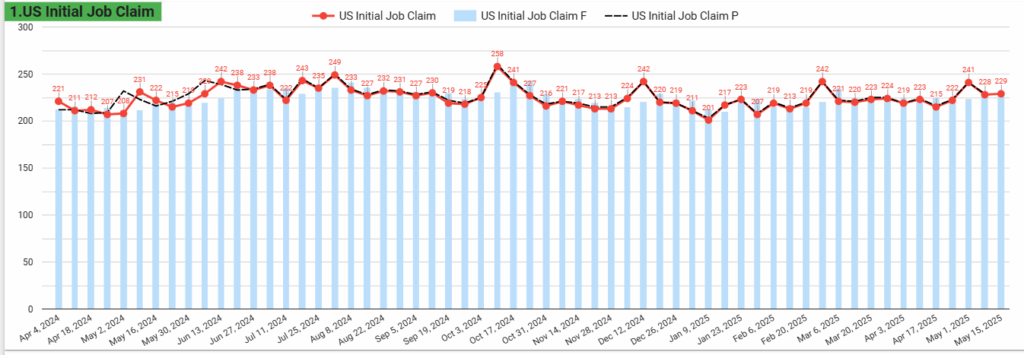

Thị trường lao động

Tiếp tục duy trì ổn định liên tiếp 2 tuần.

Kinh tế

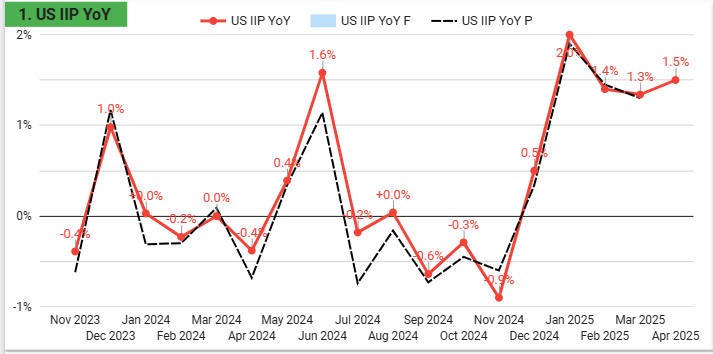

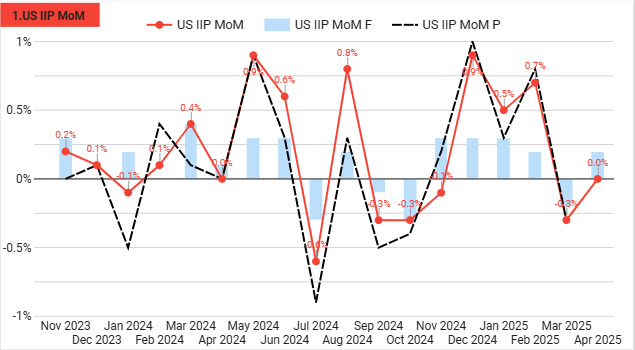

Sản xuất công nghiệp: Gần như không đổi, nhưng sản xuất và khai khoáng giảm, tiện ích tăng mạnh. Điều này cho thấy nhu cầu tiêu dùng và công nghiệp vẫn còn yếu, dù nhu cầu điện/nhiên liệu tăng.

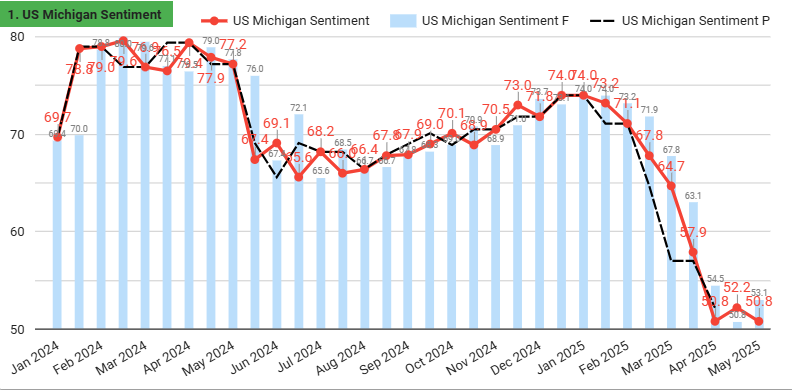

Tâm lý tiêu dùng (Michigan Index): Giảm mạnh xuống 50,8 – gần mức thấp lịch sử. Đây là tín hiệu đáng lo, cho thấy người dân vẫn chưa tin vào sự phục hồi dù thị trường tăng. Tâm lý yếu có thể kìm hãm chi tiêu cá nhân trong quý tới.

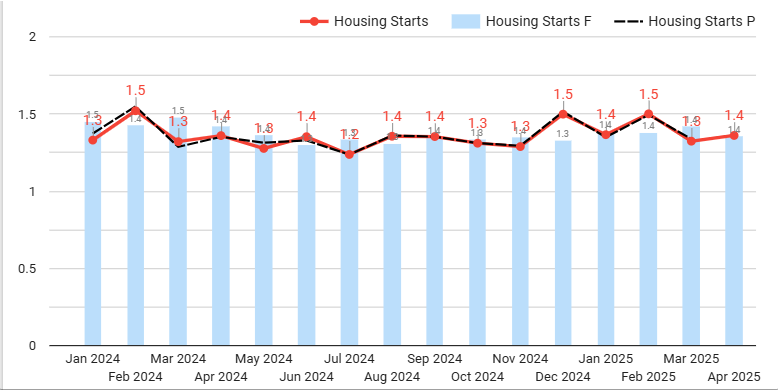

Nhà ở: Tăng nhẹ 1,6%, phản ánh sự phục hồi dè dặt sau cú sốc tháng trước. Tuy nhiên, vẫn dưới kỳ vọng – cho thấy thị trường bất động sản còn yếu.

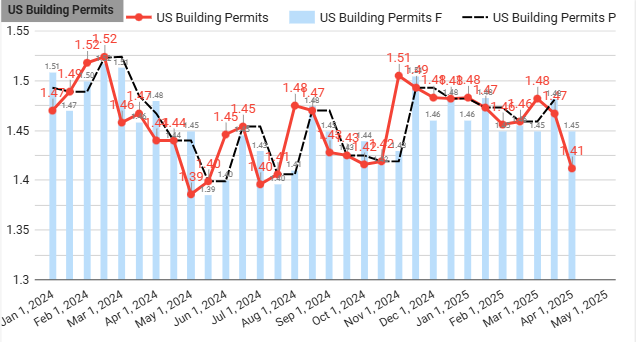

Giấy phép xây dựng: Giảm mạnh 4,7% – thấp nhất 11 tháng. Nguyên nhân là lãi suất cao, giá vật liệu và tâm lý e ngại của nhà đầu tư. Đây là tín hiệu xấu cho ngành xây dựng trong các quý tới.

Lợi suất trái phiếu – DXY

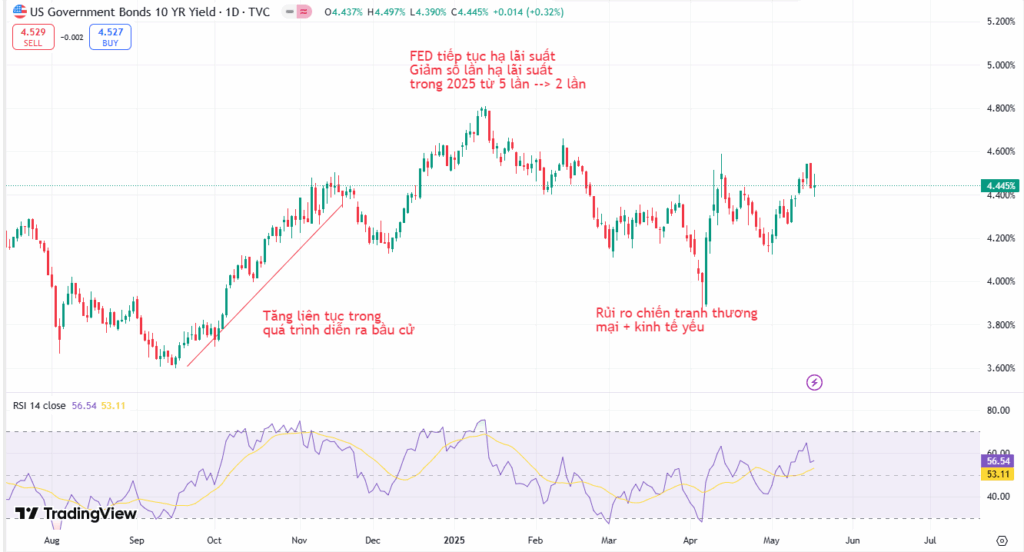

Lợi suất giảm về 4,4% (từ đỉnh 4,55% trong tuần)

→ Cho thấy dòng tiền đổ vào tài sản an toàn khi kỳ vọng. Fed sẽ nới lỏng chính sách tiền tệ.

Tuy nhiên: Tính từ đầu tháng, lợi suất vẫn tăng +23bps, tức áp lực lạm phát và rủi ro vẫn chưa hạ hoàn toàn., do lạm phát kỳ vọng trung-dài hạn vẫn cao (5-year inflation expectation tăng lên 4,6% – cao nhất từ 1991)

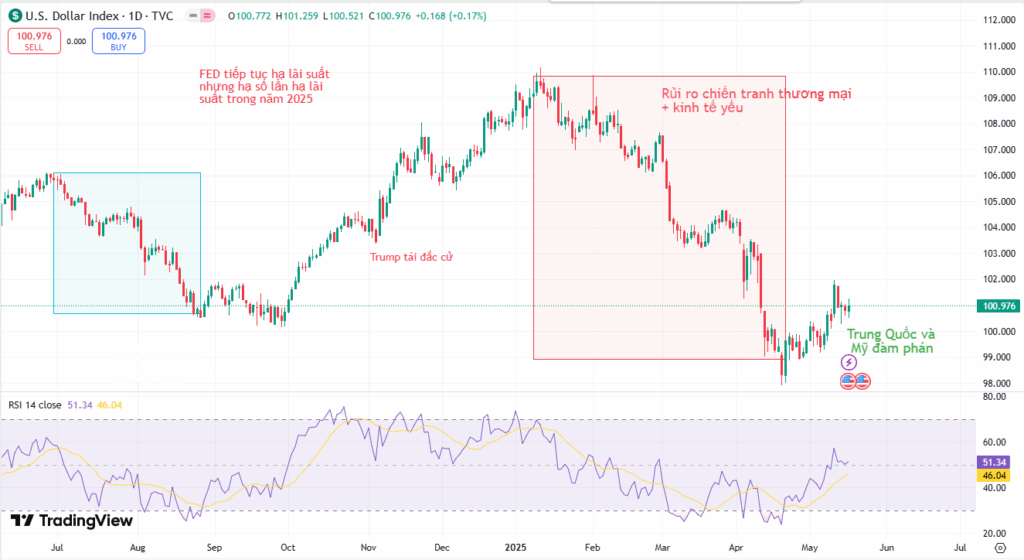

DXY Giao dịch quanh mức 100.8, gần như đi ngang trong phiên cuối tuần.

Tuy nhiên, tính cả tuần tăng khoảng 0,6% → đang hướng tới tuần tăng thứ 4 liên tiếp so với euro. Tâm lý nhà đầu tư cải thiện nhờ thỏa thuận Mỹ – Trung hạ thuế quan, giảm rủi ro suy thoái.

Chính sách tiền tệ

Dữ liệu kinh tế hỗ trợ kỳ vọng cắt giảm lãi suất

- CPI và PPI thấp hơn kỳ vọng

- Doanh số bán lẻ yếu

- Tâm lý tiêu dùng (Michigan Index) lao dốc

- Giấy phép và khởi công nhà ở giảm mạnh

→ Những yếu tố này củng cố lập luận cho phe “bồ câu” (dovish) trong FOMC, tức nhóm muốn cắt giảm lãi suất để hỗ trợ tăng trưởng.

Thương mại và giá cả hàng nhập khẩu

- Giá nhập khẩu tăng bất ngờ → một phần cho thấy doanh nghiệp đang chuyển một phần gánh nặng thuế quan cho người tiêu dùng.

- Tuy nhiên, giá tiêu dùng và giá sản xuất vẫn chưa bật tăng, tức hiệu ứng lạm phát từ thuế quan chưa lan rộng.

Thị trường chứng khoán

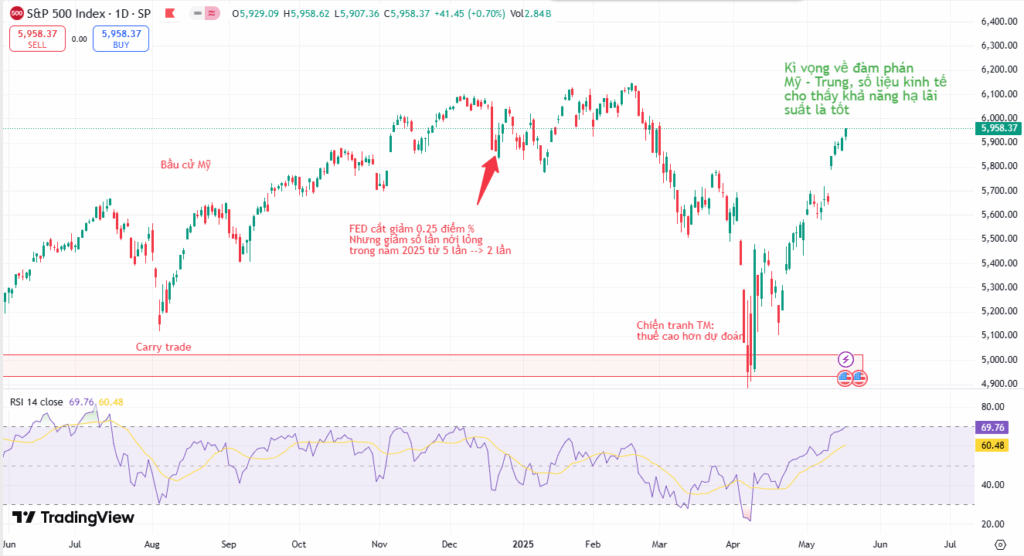

Cả ba chỉ số lớn (S&P 500, Nasdaq, Dow Jones) đều kết thúc tuần với mức tăng ấn tượng, nhờ thỏa thuận tạm ngừng thuế quan 90 ngày giữa Mỹ và Trung Quốc. Công nghệ vẫn là động lực chính, nhưng bắt đầu thấy dấu hiệu phân hóa sau giai đoạn tăng nóng, đặc biệt khi nhà đầu tư điều chỉnh kỳ vọng lợi nhuận.

Financial Market Analyst | Chuyên viên phân tích kinh tế vĩ mô

Nghiên cứu xu hướng kinh tế US| EU| China| Japan & thị trường tài chính.