1. 🔹 Kinh tế phục hồi nhanh hơn kỳ vọng → Lợi suất điều chỉnh theo kỳ vọng tăng trưởng

- GDP 6 tháng đầu năm 2025 tăng mạnh 7,52% – mức cao nhất hơn một thập kỷ.

- Quý II tăng 7,96%, gần chạm lại đỉnh sau COVID.

- Sự phục hồi kinh tế mạnh khiến kỳ vọng lợi nhuận doanh nghiệp, cầu tín dụng, đầu tư công… tăng mạnh, thúc đẩy lợi suất dài hạn.

🔸 Lợi suất trái phiếu tăng thường phản ánh kỳ vọng tăng trưởng và/hoặc lạm phát trong tương lai.

💰 Tăng đầu tư công – FDI – tiêu dùng nội địa → Áp lực cầu vốn

- FDI giải ngân tăng 8,1%, cam kết tăng 32,6% → tăng nhu cầu tài trợ dự án

- Đầu tư công tăng 19,8%, đạt mức cao nhất từ 2018

- Khi cầu vốn tăng mạnh → giá trái phiếu giảm → lợi suất tăng

📦 Kinh tế thực: Nhập khẩu tăng tốc – tiêu dùng và đầu tư phục hồi

🔹 Tổng kim ngạch nhập khẩu tăng mạnh từ 30 tỷ USD (T1) → đỉnh 39 tỷ USD (T5) rồi giảm nhẹ về 36,6 tỷ (T6)

🔹 Các nhóm nhập khẩu tăng mạnh:

- Máy móc thiết bị, phụ tùng: tăng đều từ ~3,8 tỷ → >5 tỷ USD (T6)

- Điện tử, linh kiện: từ 9,7 tỷ → đỉnh 13,3 tỷ (T5), phản ánh sản xuất công nghiệp phục hồi mạnh

- Vải, ô tô, thức ăn chăn nuôi, hóa chất… cũng đều tăng

🔻 Kết luận:

→ Cầu nội địa và sản xuất phục hồi rõ rệt

→ Tăng nhập khẩu phản ánh kỳ vọng tăng trưởng và đơn hàng xuất khẩu tương lai

🚢 Xuất khẩu phục hồi nhưng chậm lại trong tháng 6

🔹 Tổng kim ngạch xuất khẩu đạt đỉnh 38,5 tỷ (T3) và có xu hướng giảm nhẹ xuống 39,5 (T5) → 39,4 (T6)

🔹 Nhóm ngành điện tử máy tính duy trì >9 tỷ USD, ổn định cao

🔹 Tuy nhiên, một số ngành có dấu hiệu yếu đi:

- Gạo: từ đỉnh 560 triệu (T4) → giảm còn 273 triệu (T6)

- Café: giảm từ 1,06 tỷ (T3) → 677 triệu (T6)

- Thủy sản, gỗ: suy giảm rõ rệt

🔻 Kết luận:

→ Xuất khẩu đang bị ảnh hưởng bởi nhu cầu toàn cầu yếu đi (như dự báo của ADB và Standard Chartered)

→ Một số nhóm hàng chủ lực (gạo, nông sản, thuỷ sản) mất đà tăng

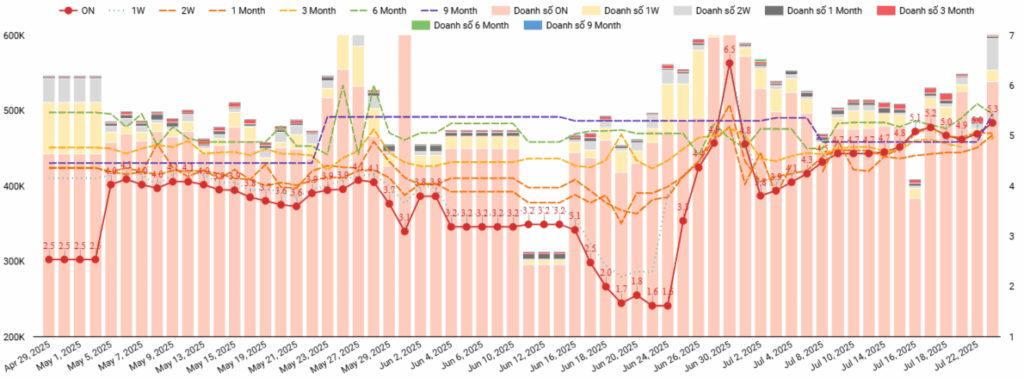

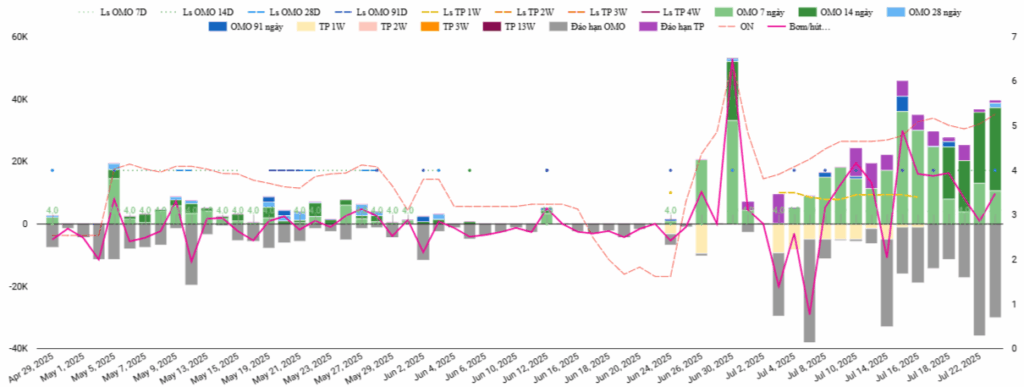

2. 🔹 Lãi suất liên ngân hàng tăng mạnh trở lại từ đầu tháng 7

→ Diễn biến:

- Lãi suất qua đêm (ON) bật tăng từ đáy 1,6% (cuối tháng 6) lên ~5,3% (cuối tháng 7)

- Các kỳ hạn 1W, 2W, 1M, 3M… cũng đồng loạt bật tăng theo → toàn bộ mặt bằng lãi suất liên ngân hàng điều chỉnh mạnh

→ Nguyên nhân:

- Thị trường thiếu hụt thanh khoản ngắn hạn cục bộ, nhất là sau kỳ nghỉ lễ và đáo hạn tín phiếu

- NHNN đã giảm hút ròng, chuyển sang bơm ròng mạnh trở lại từ đầu tháng 7

- Tổng lượng bơm ròng mỗi ngày đạt >20.000–30.000 tỷ VND

- Cầu vay vốn ngắn hạn tăng trở lại khi cầu nội địa và FDI phục hồi

📌 Lưu ý: Spike lãi suất ON lên 6,5% ngày 30/6 là do yếu tố kỹ thuật đáo hạn + thiếu hụt tạm thời

3. 💵 Áp lực tỷ giá – dòng vốn ngắn hạn rút khỏi trái phiếu

Chỉ số DXY đã giảm gần đây do kỳ vọng Fed cắt giảm lãi suất cuối năm

Nhưng VND không tăng giá tương ứng như EUR, CNY mà tỷ giá USD/VND đã tăng lên 26.145, VND mất giá 3,34% YoY vì:

- 👉 Tăng trưởng nhập khẩu tại Việt Nam đang làm tăng cầu USD nội địa

- 👉 Dự trữ ngoại hối của Việt Nam chưa phục hồi đủ để can thiệp mạnh tay như PBoC hay ECB

- PBoC Trung Quốc đã can thiệp bán USD để giữ ổn định CNY nhằm trấn an thị trường BĐS

- Eurozone vừa công bố số liệu CPI hạ nhiệt – kỳ vọng ECB sẽ mềm mỏng → EUR tăng nhẹ

- Trong khi đó, NHNN Việt Nam không can thiệp mạnh tay, để tỷ giá USD/VND tự điều chỉnh theo cung cầu

- 🧭 Tâm lý phòng thủ trước rủi ro thương mại – thuế quan từ Mỹ

- Mỹ sắp áp thuế quan trả đũa từ 01/08/2025 → doanh nghiệp Việt tăng nhập hàng để dự trữ, thanh toán sớm → dùng nhiều USD hơn

- Một số dòng vốn chờ “xem xét” chính sách từ Mỹ nên chưa quay lại mạnh, gây thiếu hụt USD cục bộ trong ngắn hạn

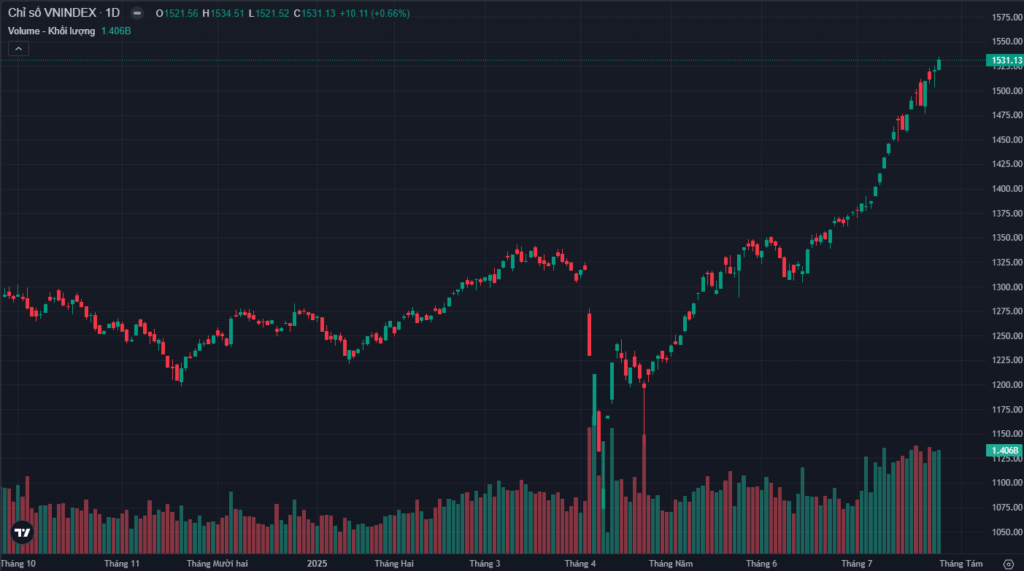

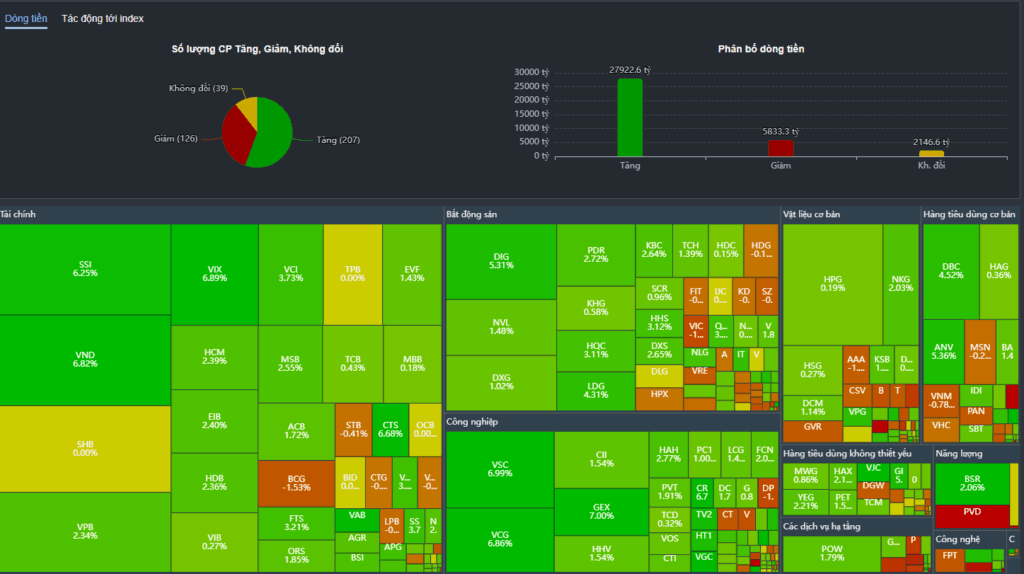

4. 📊 Thị trường chứng khoán: Tăng mạnh phản ánh kỳ vọng vĩ mô

🔹 VN-Index tăng lên 1531 điểm, tăng 12,3% trong tháng và >23% YoY

🔹 Dòng tiền quay lại mạnh từ giữa T6, khi lãi suất đáy + kết quả kinh doanh quý II tốt

🔹 Kỳ vọng phục hồi FDI, tiêu dùng nội địa, giải ngân đầu tư công thúc đẩy nhóm:

- Bất động sản khu công nghiệp

- Hạ tầng – xây dựng

- Hàng tiêu dùng – công nghiệp xuất khẩu

🔻 Kết luận:

→ Thị trường đang định giá lại triển vọng kinh tế Việt Nam, dẫn sóng bởi dòng tiền trong nước & dòng vốn chờ FDI