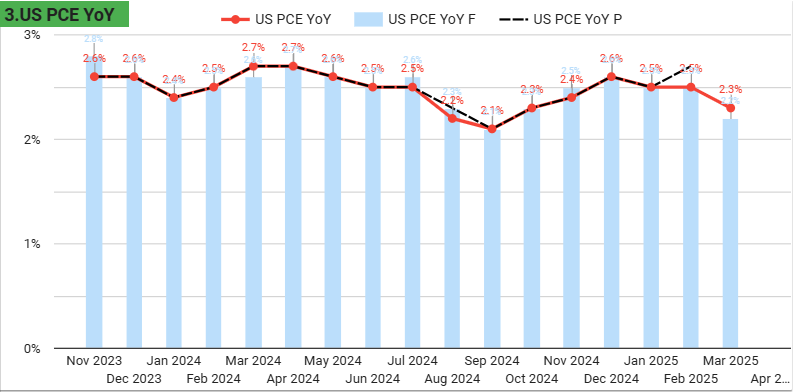

Lạm phát tiếp tục giảm về mức mục tiêu

PCE YoY tăng 2.3% thấp nhất trong 5 tháng. Giá năng lượng giảm (-2.7%) và hàng hóa giảm (-0.5%).

| 📦 Hàng hóa (Goods) | -0.5% | Giảm sâu, do chi phí nguyên liệu và nhu cầu yếu |

| 🛠 Dịch vụ (Services) | +0.2% | Tăng nhẹ, nhưng chậm lại so với tháng trước |

| 🍗 Giá thực phẩm (Food) | +0.5% | Tăng trở lại sau tháng trước đi ngang |

| ⛽ Giá năng lượng (Energy) | -2.7% | Giảm mạnh nhất, kéo lạm phát xuống đáng kể |

⚠ Trước đó tháng 2: tăng 2.5% YoY.

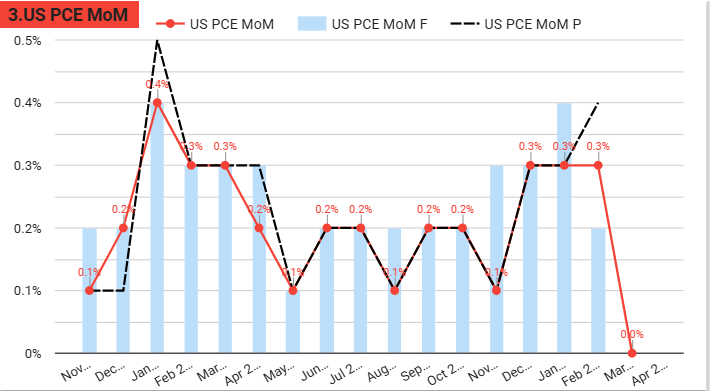

PCE MoM (tháng 3/2025 so với tháng 2) → dấu hiệu hạ nhiệt, tháng 3 gần như không có sự tăng trưởng so với tháng trước.

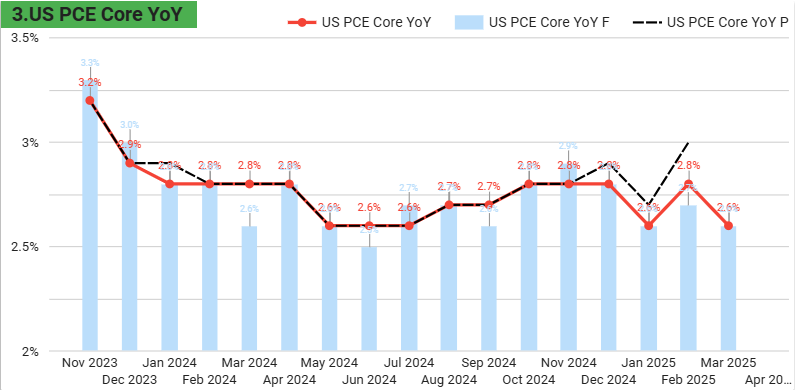

Tăng 2.6% YoY, giảm từ mức 3% trong tháng 2/2025.

Đây là mức thấp nhất từ tháng 3/2021.

PCE không đổi MoM, trái với dự báo +0.1%.

–> Lạm phát tiếp tục về mức mục tiêu.

Báo cáo bảng lương hạ nhiệt: Tăng nhưng dưới kỳ vọng

Lương tăng nhẹ có thể giúp giảm áp lực lạm phát chi phí, thuận lợi cho chính sách nới lỏng tiền tệ của Fed. Các ngành lao động phổ thông và dịch vụ trực tiếp vẫn có mức tăng lương cao hơn để giữ chân nhân công. Sức ép chi phí vẫn hiện hữu tại các ngành dịch vụ, đặc biệt trong bối cảnh thuế quan mới có thể đẩy giá đầu vào lên trong quý tới.

Tiền lương tăng = chi phí dịch vụ tăng → gây áp lực lên lạm phát dịch vụ – phần “cứng đầu” nhất hiện nay. Nếu tiền lương tăng < 4%/năm và ổn định → tạo điều kiện để Fed cắt lãi suất mà không lo tái lạm phát.Nhưng nếu lương bất ngờ tăng vọt (trên 4.5–5%) → Fed có thể giữ lãi suất cao lâu hơn.

| Dữ liệu | Kết quả tháng 4/2025 | So với tháng 3 | Kỳ vọng |

|---|---|---|---|

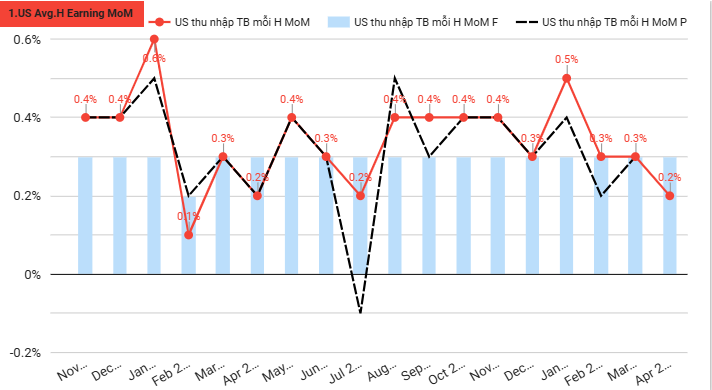

| 💰 Mức lương trung bình (toàn bộ lao động) | $36.06 | +0.2% MoM | < 0.3% kỳ vọng |

| 🧑🏭 Mức lương lao động sản xuất & không quản lý | $31.06 | +0.3% MoM | Đạt kỳ vọng |

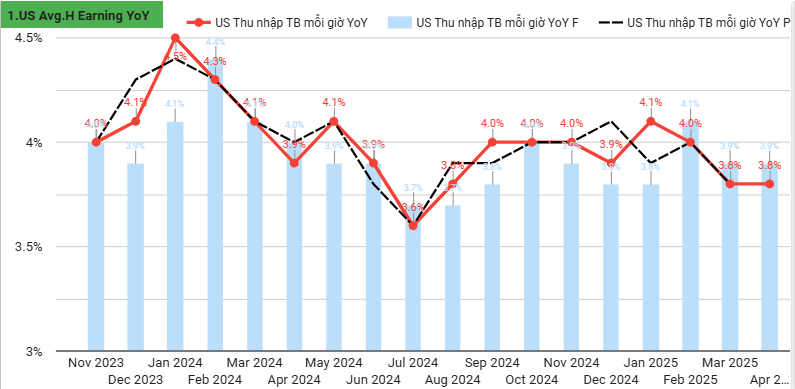

| 📆 Tăng trưởng YoY | +3.8% | Bằng tháng 3 | < kỳ vọng 3.9% |

| Ngành nghề | Ước lượng thay đổi YoY | Xu hướng |

|---|---|---|

| 💻 Công nghệ thông tin | +4.2% | Duy trì tăng trưởng do nhu cầu cao |

| 🏥 Y tế & hỗ trợ xã hội | +4.5% | Cạnh tranh lao động gia tăng |

| 🧑🏫 Giáo dục | +3.1% | Tăng chậm hơn trung bình |

| 🧰 Sản xuất & xây dựng | +3.5% | Chịu ảnh hưởng bởi chi phí đầu vào |

| 🍽 Dịch vụ ăn uống & khách sạn | +5.0% | Bù đắp thiếu hụt lao động hậu đại dịch |

Nhìn chung tiền lương đang giảm áp lực lên lạm phát khiến FED thoải mái hơn trong việc điều hành chính sách. Lương ở ngành dịch vụ vẫn tiếp tục có sự tăng trưởng, Core dịch vụ vẫn tương đối tốt.

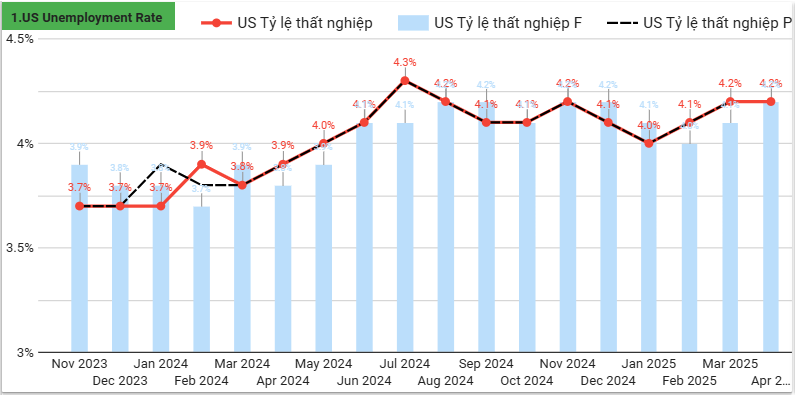

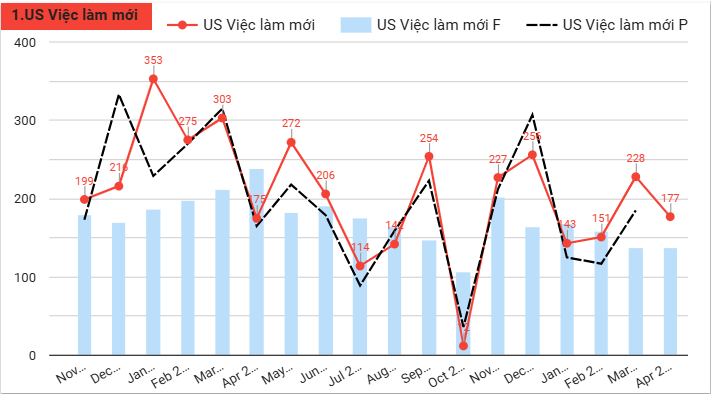

Thị trường lao động tháng 4/2025

Tỷ lệ thất nghiệp không đổi duy trì sự yếu như tháng trước và bằng với kì vọng. Tuy nhiên việc thị trường lao động yếu đi là yếu tố tốt vì chưa rơi vào vùng nguy hiểm.

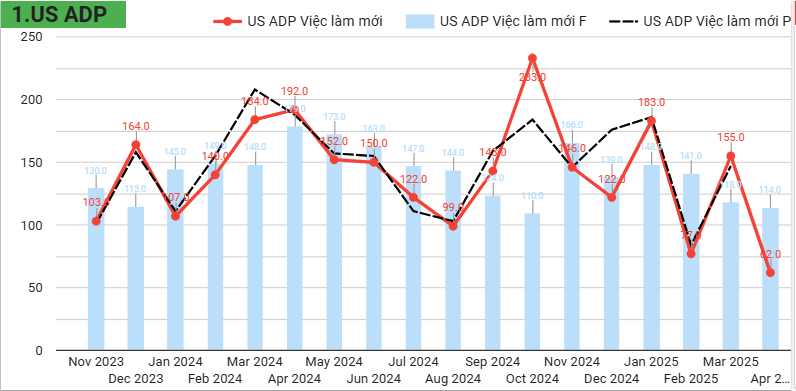

Việc làm tư nhân

Tăng thêm chỉ 📉 +89,000 – thấp hơn nhiều so với dự báo (~114,000). Đây là mức thấp nhất kể từ tháng 7/2024, cho thấy dấu hiệu hạ nhiệt đáng kể của thị trường lao động tư nhân

Tuy nhiên nhìn vào sâu báo cáo chúng ta có thể thấy: Y tế giáo dục, công nghệ đều cho thấy sự suy giảm của chi tiêu chính phủ (đây là những ngành trực tiếp liên quan đến chi tiêu chính phủ) còn những ngành khác như gải trí tăng 27,000 việc làm, dịch vụ tài chính tăng 20,000 việc làm, vận chuyển thương mại tăng 21,000 việc làm.

—> báo cáo Việc làm ADP chưa thật sự cho thấy thị trường lao động tư nhân đang xấu

Báo cáo việc làm của chính phủ

Tạo mới 177,000 việc làm (Non-farm Payrolls – NFP), cao hơn dự báo 130,000 nhưng thấp hơn tháng trước (185,000 – đã điều chỉnh giảm).

Trung bình 12 tháng qua: ~152,000 việc/tháng → dữ liệu tháng 4 vẫn tích cực vì cao hơn mức trung bình và cao hơn sự báo.

| Ngành | Tăng/giảm | Ghi chú |

|---|

| 🏥 Y tế | +51,000 | Dẫn đầu tăng trưởng, do thiếu hụt nhân lực |

| 🚚 Vận tải & kho bãi | +29,000 | Phục hồi mạnh nhờ logistics hậu thuế quan |

| 💼 Tài chính | +14,000 | Ổn định, phản ánh niềm tin tiêu dùng |

| 🤝 Hỗ trợ xã hội | +8,000 | Duy trì nhu cầu từ dân số cao tuổi |

| 🏛 Chính phủ liên bang | -9,000 | Cắt giảm nhân sự (đặc biệt là bộ DOGE) |

→ Chênh lệch lớn này chủ yếu do NFP bao gồm cả khu vực công (+ chính sách hỗ trợ chính phủ), trong khi ADP chỉ phản ánh khu vực tư nhân. các ngành như vận tải, giải trí của ADP và chính phủ có mức tăng tương đồng nhau.

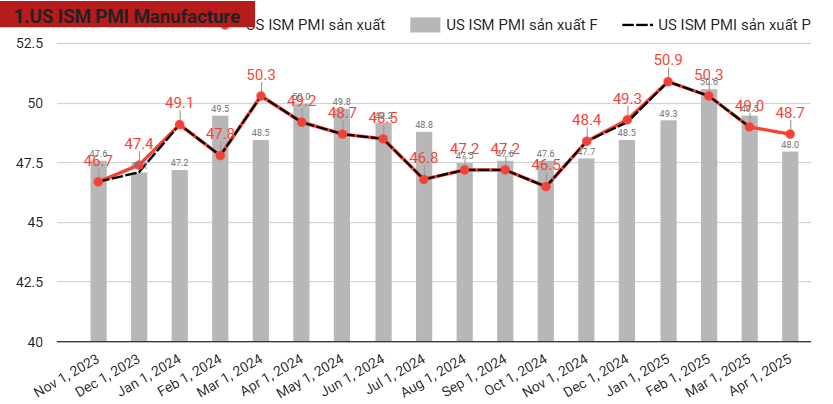

PMI sản xuất vẫn trong vùng mở rộng

Chỉ số PMI chung: 48.7

🔹 Giảm nhẹ từ 49.0 (tháng 3/2025)

🔹 Vẫn dưới ngưỡng 50 → tín hiệu co hẹp

PMI ISM cho thấy sản xuất đang dưới vùng mở rộng chủ yếu do sản lượng sản xuất và đơn hàng xuất khẩu giảm. Thuế quan là nguyên nhân chính dẫn đến sự suy giảm này. PMI sản xuất tiếp tục rơi vào giai đoạn suy giảm kĩ thuật.

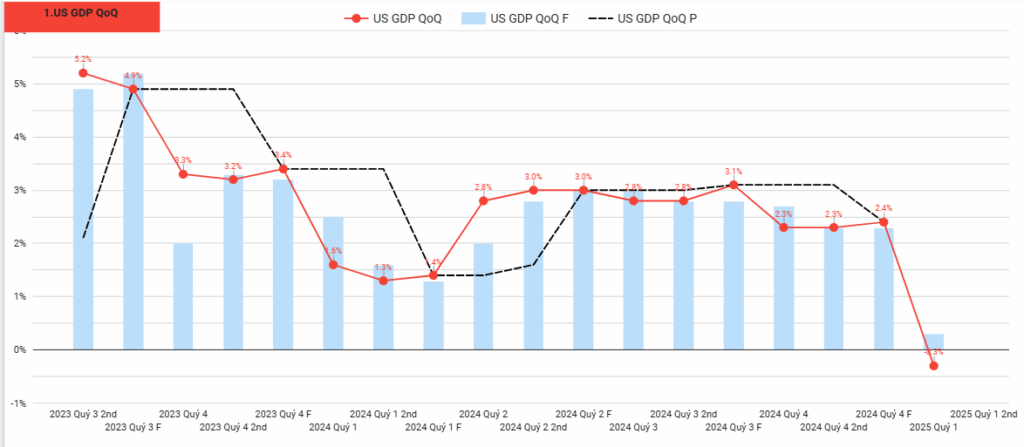

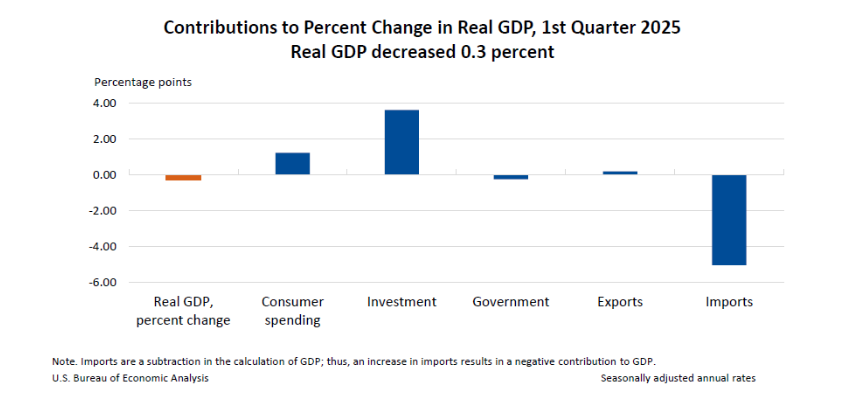

GDP quý I

GDP (annualized): -0.3%, lần đầu suy giảm kể từ Q1/2022

So với:

- Q4/2024: +2.4%

- Dự báo thị trường: +0.3% → dữ liệu thực tế thấp hơn đáng kể

Nguyên nhân chủ yếu do ảnh hưởng từ việc nhập khẩu tăng mạnh trước thuế quan từ Trump, chi tiêu chính phủ tiếp tục suy giảm (đã thể hiện ở báo cáo việc làm của chính phủ), chi tiêu chính phủ khiến chi tiêu tiêu dùng của người dân tăng chậm lại +1.8% – thấp nhất kể từ Q2/2023

–> nền kinh tế đang bị ảnh hưởng bởi chiến tranh thương mại, chưa cho thấy sự yếu đi quá nhiều trong chi tiêu (chi tiêu người tiêu dùng là động lực thúc đẩy cho GDP)

Chính sách tiền tệ, lợi suất trái phiếu, DXY

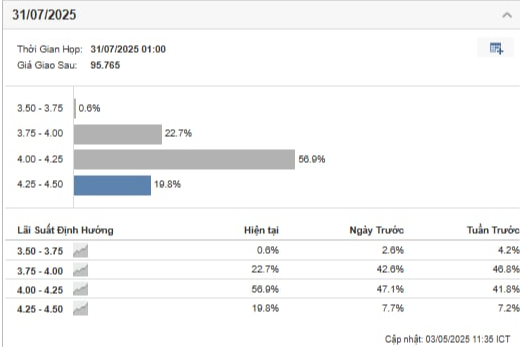

Khả năng hạ lãi suất của FED vào tháng 7 là 56%, dưới bối cảnh lạm phát về mức mục tiêu, chi tiêu chậm lại và kinh tế yếu hơn càng thúc đẩy khả năng FED hạ lãi suất, nhưng khả năng này vẫn là chưa chắc chắn trước diễn biến khó lường của chiến tranh thương mại (thật sự tác động đến tăng trưởng kinh tế)

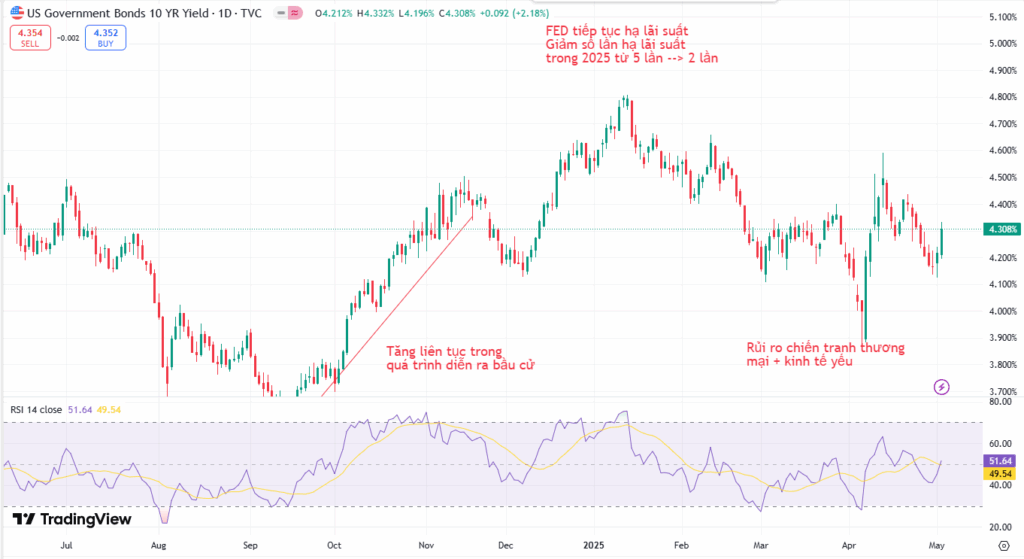

Lợi suất trái phiếu tăng khi báo cáo việc làm tốt hơn kì vọng, làm giảm khả năng hạ lãi suất đẩy lợi suất trái phiếu tăng, tuy nhiên tín hiệu này là nhất thời chưa thể xác định được xu hướng về trung và dài hạn.

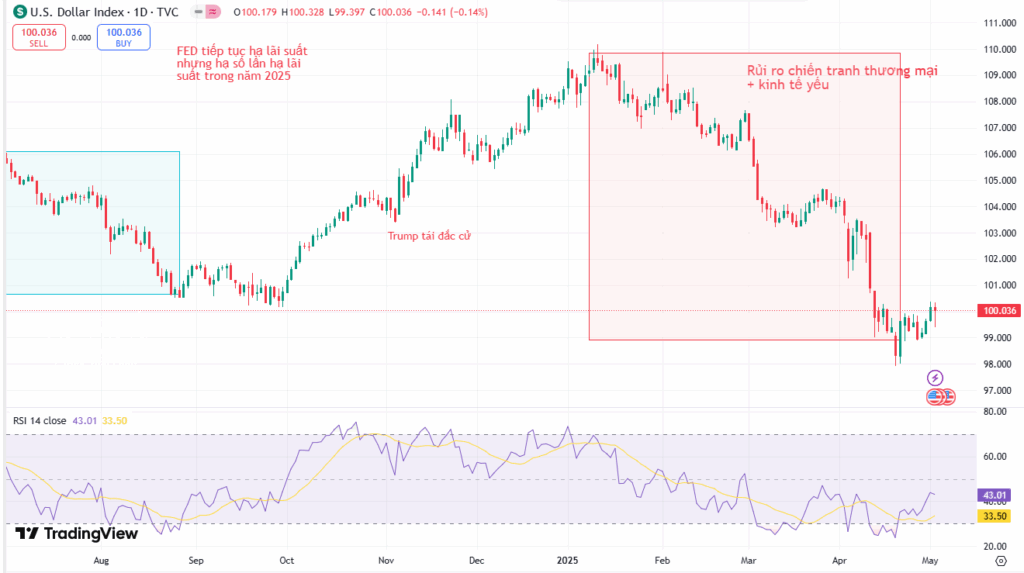

Tiếp tục đi quanh ngưỡng 100 phục hồi nhẹ, kì vọng nối lại đàm phán từ Mỹ Trung khiến USD phục hồi nhẹ nhưng vẫn ở ngưỡng yếu

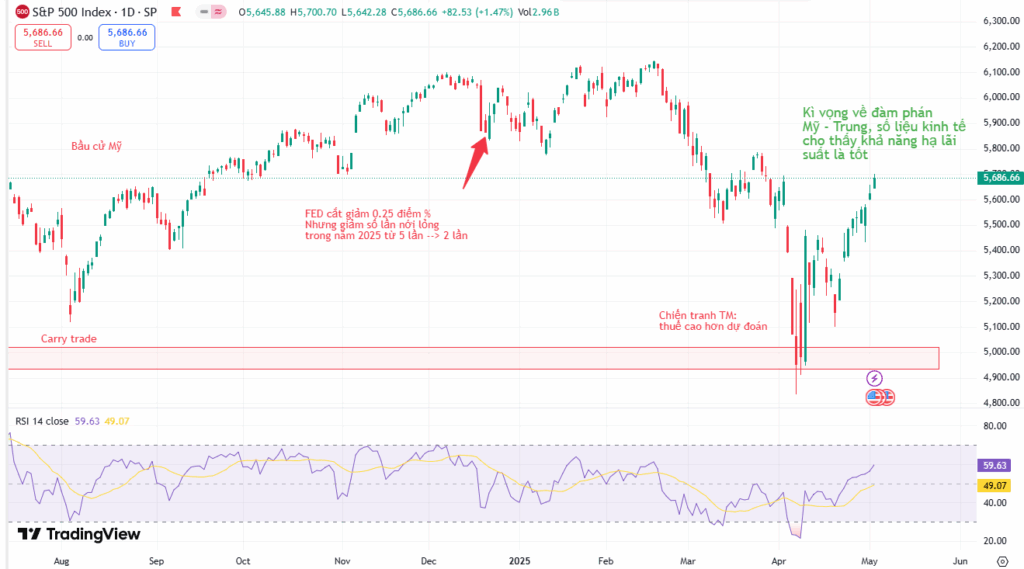

Thị trường chứng khoán

Báo cáo việc làm vừa đủ tốt, Mỹ Trung hé mở cơ hội đàm phán thương mại giúp xoa dịu tâm lí nhà đầu tư. Khả năng tiếp tục đi ngang trong vùng kháng cự trong tuần tới.

Financial Market Analyst | Chuyên viên phân tích kinh tế vĩ mô

Nghiên cứu xu hướng kinh tế US| EU| China| Japan & thị trường tài chính.