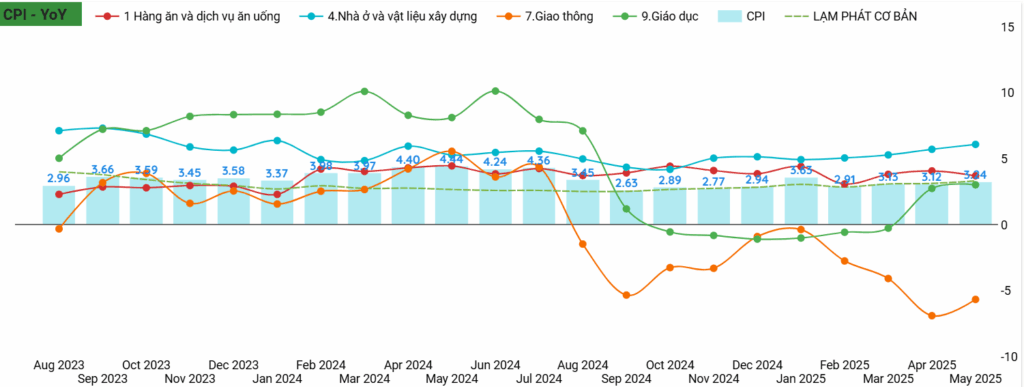

- CPI chung dao động từ 2.96% (Aug 2023) lên đỉnh 4.41% (May 2024), rồi giảm về 3.44% (May 2025).

- Lạm phát cơ bản ổn định quanh 3%.

- Nhóm Giáo dục tăng mạnh (>10%) vào giữa 2024 rồi giảm nhanh.

- Nhóm Giao thông biến động lớn, giảm sâu đến -7% (Sep 2024).

- Nhà ở và vật liệu xây dựng duy trì cao hơn CPI chung (~4%).

- CPI được giữ ổn định nhờ giá giao thông giảm, dù một số nhóm như Giáo dục và Nhà ở tăng mạnh.

➡️ Nhìn chung: Lạm phát trong tầm kiểm soát, biến động chủ yếu do Giáo dục và Giao thông.

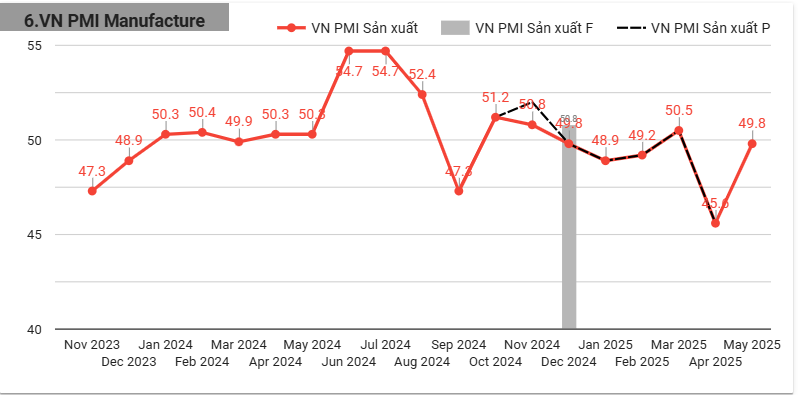

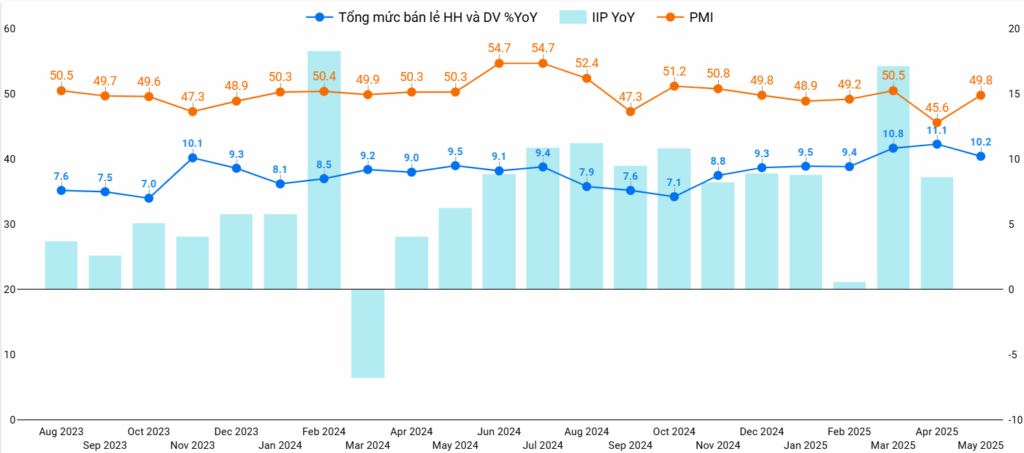

PMI Tăng Nhưng Vẫn Dưới 50

PMI tăng từ 45.6 (tháng 4) lên 49.8 (tháng 5) — cải thiện mạnh, nhưng:

- Vẫn dưới 50, nghĩa là sản xuất còn thu hẹp.

PMI tháng 5/2025 cải thiện mạnh nhưng chưa vượt ngưỡng 50 — sản xuất vẫn đang thu hẹp.

Sản lượng hồi phục, nhưng đơn hàng mới và xuất khẩu vẫn yếu. Chi phí giảm và tâm lý doanh nghiệp cải thiện, tạo tiền đề cho những tháng tới.

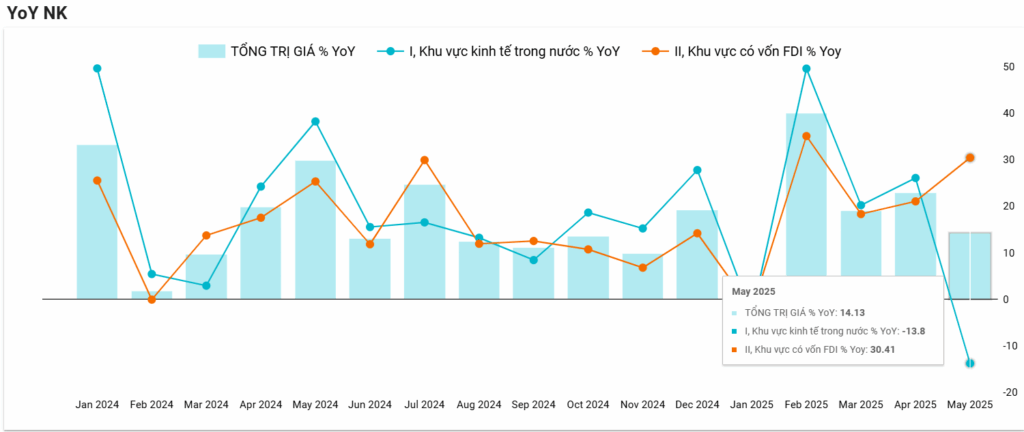

YoY NK:

- Tăng trưởng tổng thể chậm lại từ đầu 2025.

- Khu vực FDI (có vốn đầu tư nước ngoài) tăng mạnh (+30.41% YoY tháng 5/2025).

- Khu vực kinh tế trong nước giảm mạnh (-13.8% YoY tháng 5/2025).

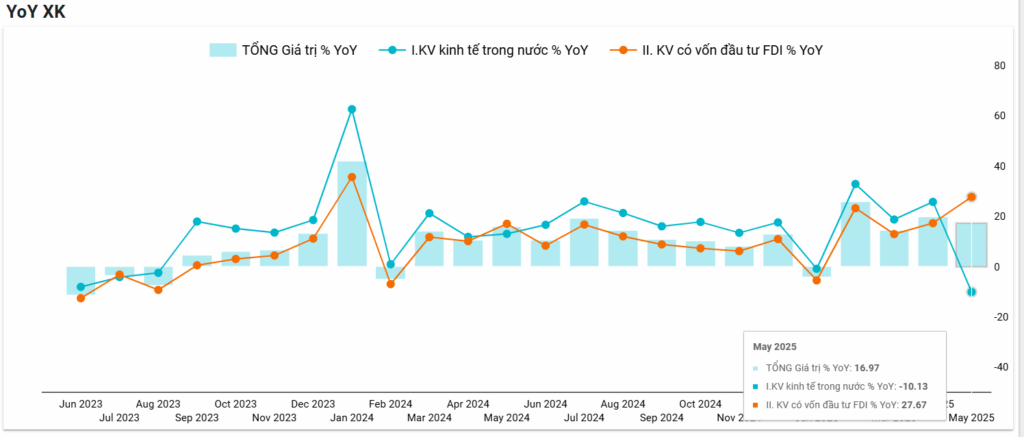

YoY XK:

- Tổng giá trị XK tháng 5/2025 tăng +16.97%.

- Khu vực FDI tăng mạnh +27.67%.

- Khu vực trong nước giảm nhẹ -10.13%.

Cán cân thương mại:

- Xuất khẩu tăng nhanh hơn nhập khẩu, chủ yếu nhờ khu vực FDI.

- Khu vực trong nước gặp khó khăn ở cả NK và XK.

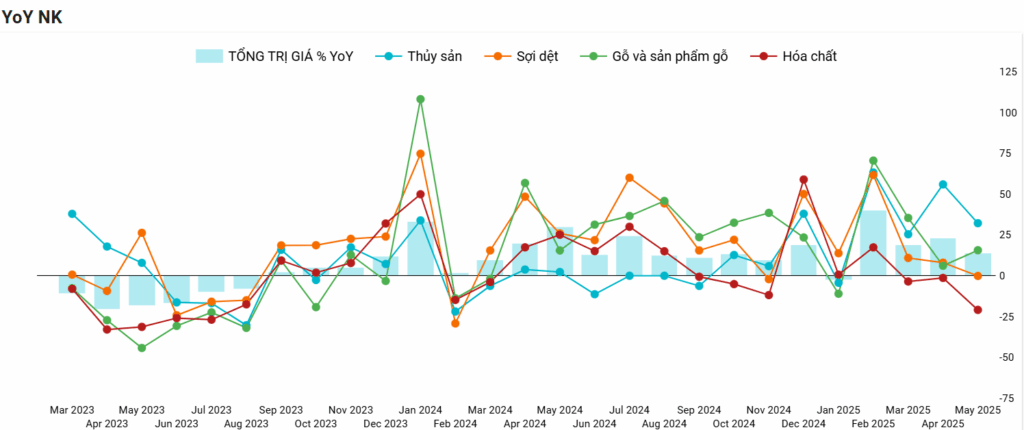

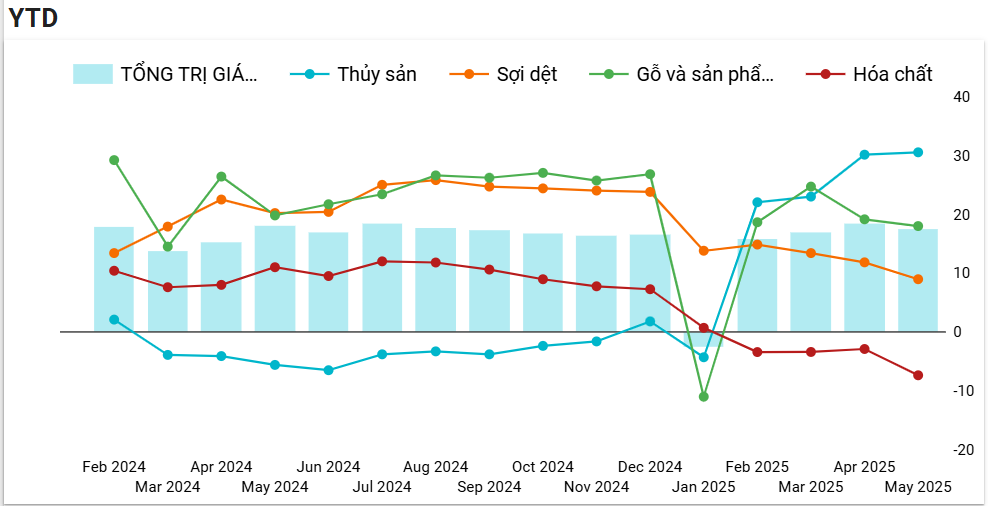

- Ngành cao su và thủy sản là điểm sáng trong tăng trưởng xuất khẩu.

- Áp lực: Một số ngành như sắt thép và hóa chất vẫn trong tình trạng xuất khẩu suy giảm.

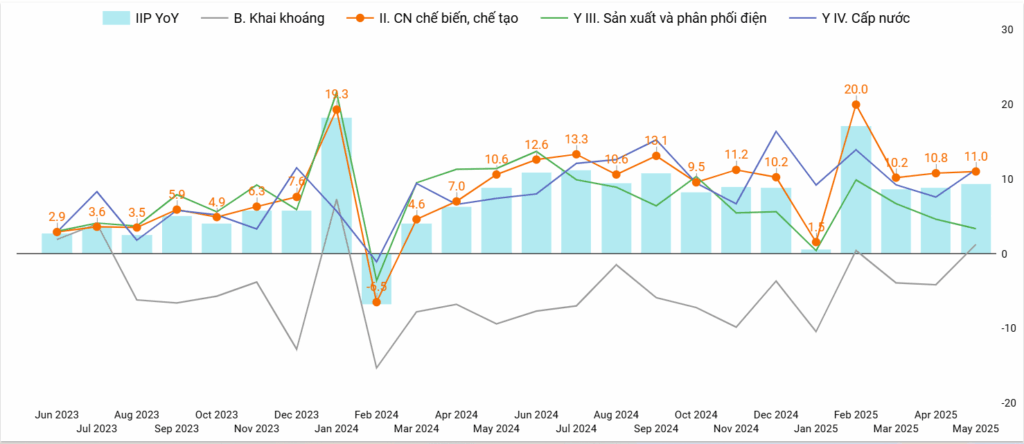

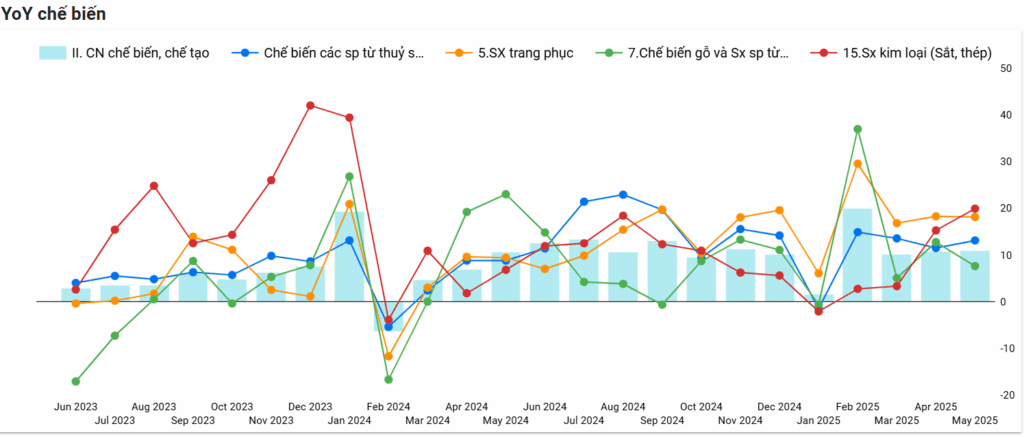

Tổng quan IIP:

- Công nghiệp Việt Nam phục hồi khá mạnh trong 2024-2025, nhờ khu vực chế biến chế tạo, đặc biệt nhóm kim loại và may mặc.

- Tuy nhiên, khai khoáng suy giảm liên tục là điểm tiêu cực.

- IIP duy trì tăng ổn định quanh 10-13% cho thấy nền sản xuất đang ở trạng thái phục hồi bền vững.

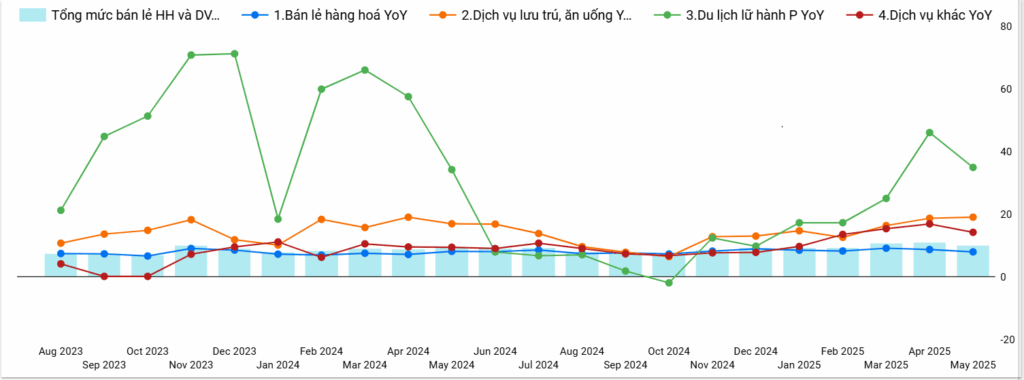

Tổng mức bán lẻ hàng hóa và dịch vụ (HH & DV):

- Tăng trưởng ổn định, YoY dao động từ 7%-11% suốt từ 2023 đến 2025.

- Đỉnh đạt 11.8% (Mar 2025) và duy trì 10.2% (May 2025).

Sức tiêu dùng trong nước phục hồi tốt, nhất là khu vực bán lẻ hàng hóa và dịch vụ.

Du lịch lữ hành có vai trò đột biến, nhưng không bền vững do mang tính mùa vụ.

Nhu cầu nội địa là động lực chính cho tăng trưởng GDP 2025.

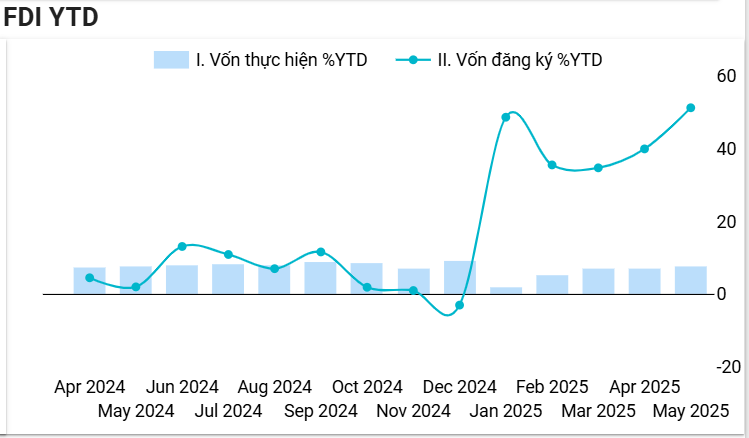

FDI đang phục hồi mạnh mẽ sau thời gian chững lại vào cuối 2024.

Dòng vốn mới chảy vào Việt Nam đang rõ nét và ổn định — tín hiệu tích cực cho đầu tư trung và dài hạn.

Vốn thực hiện tăng đều, cho thấy dự án FDI hiện hữu đang được triển khai tốt.