1️⃣ Lạm phát Trung Quốc: Áp lực giảm giá vẫn dai dẳng 🔻

Tình hình hiện tại:

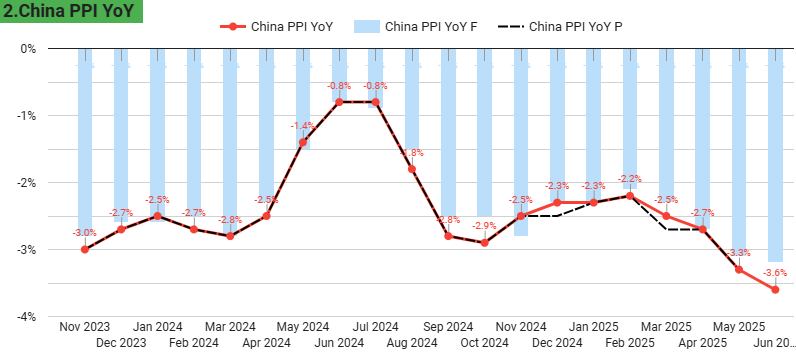

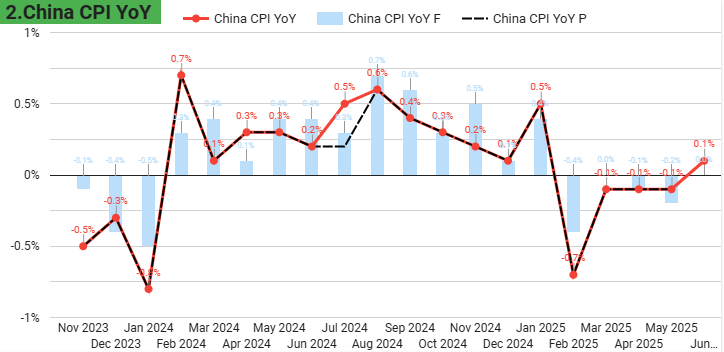

🔹 Trung Quốc đang đối mặt áp lực giảm phát, không phải lạm phát. Giá sản xuất (PPI) tiếp tục giảm sâu – giảm mạnh nhất kể từ tháng 7/2023

🔹 Lãi suất cho vay (LPR) được duy trì ở mức thấp kỷ lục:

- 1 năm: 3.0%

- 5 năm: 3.5%

→ Điều này phản ánh rủi ro thiếu hụt cầu trong nền kinh tế, đặc biệt ở lĩnh vực nhà ở và tiêu dùng

Xu hướng:

🔸 Ngắn hạn: Chính sách nới lỏng sẽ còn kéo dài do cầu yếu, giá cả suy giảm

🔸 Dài hạn: Nếu bất ổn thương mại kéo dài, nguy cơ rơi vào vòng xoáy giảm phát càng lớn

3️⃣ Tăng trưởng kinh tế: Đà phục hồi chững lại sau quý 2/2025 📉

🔹 GDP Q2/2025 tăng 5.2%, nhỉnh hơn kỳ vọng (5.1%) nhưng thấp hơn Q1 & Q4/2024 (5.4%)

🔹 Tổng 6 tháng đầu năm: +5.3%, thể hiện tín hiệu giảm tốc rõ rệt

🔸 Các yếu tố ảnh hưởng:

- Tác động từ thuế quan Mỹ

- Cầu nội địa yếu

- Khủng hoảng bất động sản kéo dài

🔹 Dấu hiệu tích cực: Tăng trưởng tín dụng mạnh mẽ – dư nợ cho vay ngân hàng trong tháng 7 cao nhất trong 3 tháng

🔹 Ngành công nghiệp được hỗ trợ mạnh mẽ: Bộ Công nghiệp cam kết hỗ trợ 10 lĩnh vực trọng điểm như ô tô, máy móc, điện lực…

➡️ Xu hướng:

🔸 Ngắn hạn: Tăng trưởng bị chèn ép bởi thương mại & bất động sản

🔸 Trung hạn: Có thể phục hồi nếu chính sách hỗ trợ đủ liều & thương mại dịu lại

4️⃣ Chính sách tiền tệ – Lãi suất – Lợi suất trái phiếu: Nới lỏng & kỳ vọng giữ thấp lâu hơn 🏦

🔹 PBoC giữ nguyên LPR 1Y ở 3.0% và 5Y ở 3.5%, sau khi đã cắt giảm 10bps hồi tháng 5

🔹 Đây là tháng thứ 2 liên tiếp không thay đổi, cho thấy chính sách tạm ổn định sau cú cắt lãi

🔸 Lợi suất trái phiếu 10Y TQ:

🔹 25/07/2025, PBoC bơm 601,8 tỷ CNY (~84 tỷ USD) vào hệ thống tài chính – mức lớn nhất kể từ tháng 1

🔸 Nguyên nhân:

- Đà bán tháo trái phiếu chính phủ kéo dài 7 phiên liên tiếp

- Lợi suất trái phiếu 30 năm lên 1.97% – cao nhất từ tháng 3

- 90% quỹ trái phiếu nội địa chịu lỗ trong ba ngày (21–23/7)

🔹 Áp lực lan sang thị trường tín dụng:

- Trái phiếu doanh nghiệp AAA kỳ hạn 3 năm tăng 11 điểm cơ bản, mức tăng mạnh nhất từ tháng 2

- Các quỹ rút ròng 120 tỷ CNY chỉ trong 3 phiên (21–24/7)

➡️ Xu hướng:

🔸 PBoC duy trì thanh khoản dồi dào, nhưng phải đối mặt với vòng xoáy tín dụng – rút vốn – bán tháo

🔸 Nguy cơ “bond fund redemption spiral” nếu dòng vốn không đảo chiều

5️⃣ Tỷ giá: Mỹ-Trung căng thẳng leo thang gây áp lực lên NDT 💱🇺🇸🇨🇳

🔸 Trung Quốc đang hỗ trợ CNY bằng cách giữ thanh khoản dồi dào, hoặc can thiệp gián tiếp (ví dụ: sau cú bơm 601,8 tỷ CNY – nhà đầu tư có thể chuyển dòng vốn từ trái phiếu sang CNY)

🔸 USD yếu đi trong bối cảnh lo ngại kinh tế Mỹ (lạm phát hạ nhiệt, Fed chuẩn bị cắt giảm lãi suất…)

🔸 Tâm lý thị trường kỳ vọng đàm phán Mỹ-Trung có tiến triển, khiến nhu cầu nắm giữ CNY tăng

- Căng thẳng thương mại tăng nhiệt → tạo áp lực giảm giá nhân dân tệ (CNY)

- Mỹ có thể cấm hoàn toàn TikTok nếu ByteDance không thoái vốn → rủi ro dòng vốn rút khỏi Trung Quốc

➡️ Xu hướng:

🔸 Ngắn hạn: Rủi ro tỷ giá bất lợi với Trung Quốc

🔸 Dài hạn: Cần theo dõi đàm phán và phản ứng chính sách của PBoC

6️⃣ Thị trường chứng khoán: Hồi phục nhưng chịu áp lực chốt lời trước đàm phán 🔄📈

🔹 21/07: Shanghai +0.72%, Shenzhen +0.86% → mức cao nhiều tháng

🔹 26/07: Shanghai -0.33%, Shenzhen -0.22% → điều chỉnh kỹ thuật, nhưng cả tuần vẫn tăng:

- Shanghai: +1.67%

- Shenzhen: +2.33%

🔸 Nguyên nhân điều chỉnh:

- Lo ngại đàm phán Mỹ-Trung thất bại

- Chờ dữ liệu lợi nhuận ngành công nghiệp

🔹 Nhóm cổ phiếu nổi bật:

- Tăng mạnh: China Northern Rare Earth (+6.3%), Zhongji Innolight (+4.1%), Huadian New Energy (+13.7%), Contemporary Amperex (+3.1%), Wolong Electric (+10%)

- Giảm sâu: China Energy Engineering (-9.6%), Kweichow Moutai (-2.5%)

➡️ Xu hướng:

🔸 Ngắn hạn: Sideway – giằng co theo tâm lý rủi ro thương mại

🔸 Dài hạn: Phụ thuộc vào dữ liệu sản xuất & độ hiệu quả của chính sách công nghiệp