Contents

show

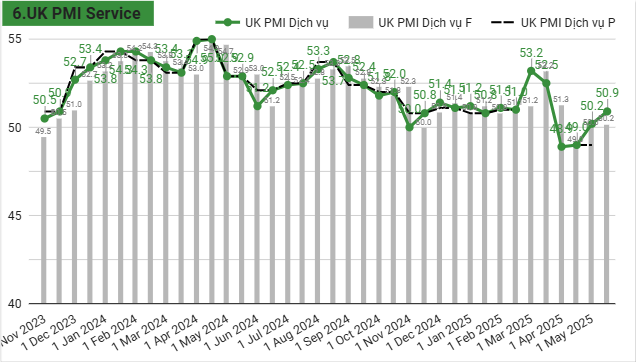

Chỉ số PMI Dịch vụ tăng nhẹ từ 50.2 lên 50.9, cao hơn tháng 4 (49).

- Dấu hiệu tăng trưởng trở lại sau khi suy giảm trong tháng 4.

- Tuy nhiên, tổng đơn hàng mới tiếp tục giảm tháng thứ tư trong năm tháng gần đây.

- Việc làm giảm tháng thứ tám liên tiếp nhưng tốc độ giảm đã chậm lại.

- Lạc quan kinh doanh phục hồi mạnh, cao nhất kể từ tháng 10/2024.

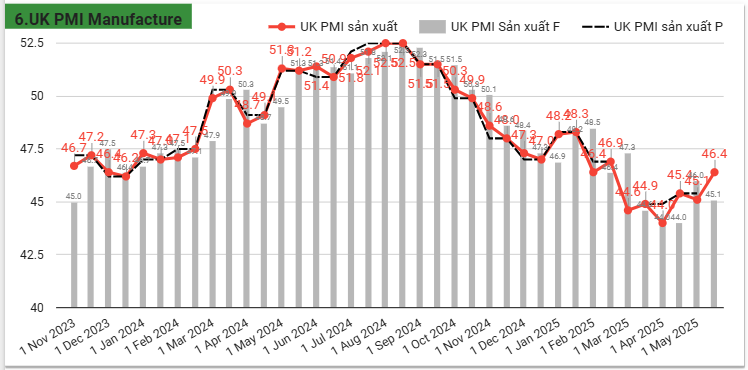

Chỉ số PMI Tổng hợp được điều chỉnh tăng lên 50.3 trong khi PMI sản xuất phục hồi nhẹ

- Mức tăng chủ yếu nhờ tăng trưởng trong khu vực dịch vụ.

- Sản xuất vẫn trong tình trạng suy giảm mạnh.

- Đơn hàng mới giảm tháng thứ sáu liên tiếp, kéo theo cắt giảm lao động.

- Niềm tin kinh doanh phục hồi lên mức cao nhất trong sáu tháng.

Giá nhà tại Anh giảm 0.4% trong tháng 5 (theo Halifax), nhưng tăng 2.5% so với cùng kỳ năm ngoái.

- Thị trường nhà đất vẫn ổn định nhờ lãi suất vay thế chấp giảm và tăng trưởng tiền lương vững vàng.

- Người mua tranh thủ chốt giao dịch trước các thay đổi về thuế.

Chính sách tiền tệ Anh (UK) tháng 5/2025

Ngân hàng Trung ương Anh (BoE) đã bắt đầu nới lỏng chính sách tiền tệ sau giai đoạn thắt chặt kéo dài nhằm kiểm soát lạm phát. Mặc dù lạm phát đã hạ nhiệt, BoE vẫn tỏ ra thận trọng do những rủi ro toàn cầu gia tăng và xu hướng tăng trưởng kinh tế chậm lại.

- Lãi suất Ngân hàng (Bank Rate) được cắt giảm 25 điểm cơ bản xuống 4.25%.

- Quyết định được thông qua với tỷ lệ 5–4.

- Hai thành viên muốn cắt mạnh hơn về 4%, hai người muốn giữ nguyên ở 4.5%.

- Thể hiện sự thận trọng của Ủy ban Chính sách Tiền tệ (MPC) trước bối cảnh lạm phát hạ nhiệt nhưng không chắc chắn.

- Tăng trưởng GDP của Anh đã chậm lại kể từ giữa năm 2024.

- Phản ánh tác động tích lũy từ chính sách tiền tệ thắt chặt.

- Thị trường lao động bắt đầu nới lỏng, với các chỉ báo việc làm suy yếu dần.

- Lạm phát CPI giảm xuống 2.6% trong tháng 3/2025.

- Mặc dù vậy, BoE dự báo CPI sẽ tạm thời tăng lên 3.5% trong quý III, do ảnh hưởng trước đó từ giá năng lượng.

- Dự kiến lạm phát sẽ hạ nhiệt trở lại sau cú sốc tạm thời này.

- Tiền lương (Pay growth) vẫn đang tăng nhanh nhưng được kỳ vọng sẽ chậm lại.

- Áp lực lương là yếu tố khiến BoE vẫn duy trì sự cảnh giác với rủi ro lạm phát.

- Bối cảnh toàn cầu:

- Bất ổn gia tăng do Mỹ áp thuế mới, tăng trưởng toàn cầu suy yếu.

- Điều này khiến kỳ vọng lãi suất toàn cầu điều chỉnh giảm.

- Cam kết chính sách:

- BoE duy trì cam kết đưa lạm phát về mức mục tiêu 2% một cách bền vững.

- Lập trường sẽ phụ thuộc vào diễn biến rủi ro và xu hướng lạm phát.

- Tiếp tục áp dụng cách tiếp cận thận trọng và dựa trên dữ liệu trong việc nới lỏng chính sách.

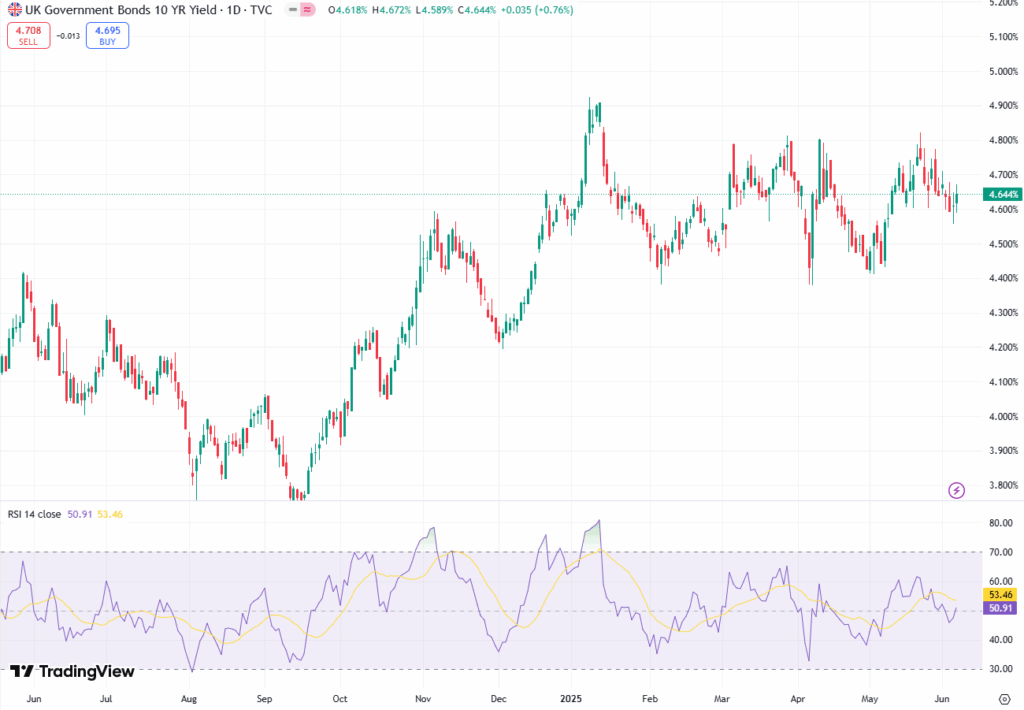

Lợi suất trái phiếu chính phủ 10 năm tăng lên 4.65%.

- Kinh tế Anh chứng tỏ khả năng chống chịu tốt trước các rủi ro toàn cầu.

Nhìn chung là một xu hưởng giảm nhẹ trong ngắn hạn và đi ngang trong trung hạn.

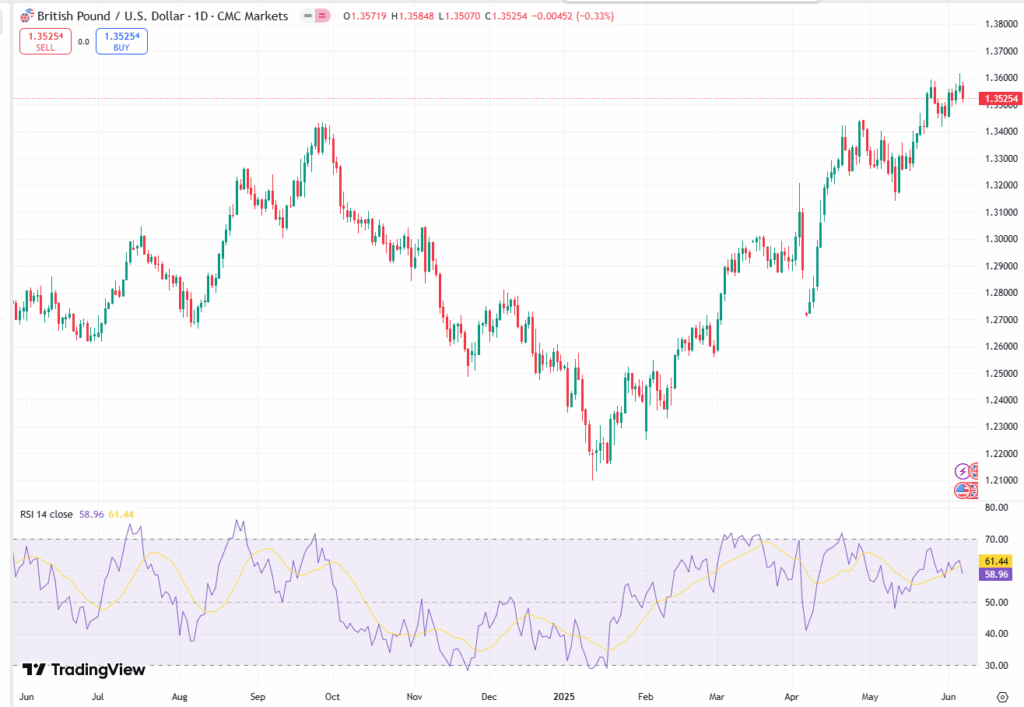

Đồng bảng Anh (GBP/USD) tăng lên 1.355, gần mức cao nhất trong 3 năm.

- Hưởng lợi từ dữ liệu kinh tế Anh khả quan và kế hoạch quốc phòng mới.

- Đồng USD suy yếu sau khi Mỹ đe dọa tăng gấp đôi thuế quan với thép và nhôm.

- Ngành sản xuất Anh giảm ít hơn dự kiến.

- Giá nhà tăng 3.5% so với cùng kỳ năm ngoái, trước khi thay đổi chính sách thuế.

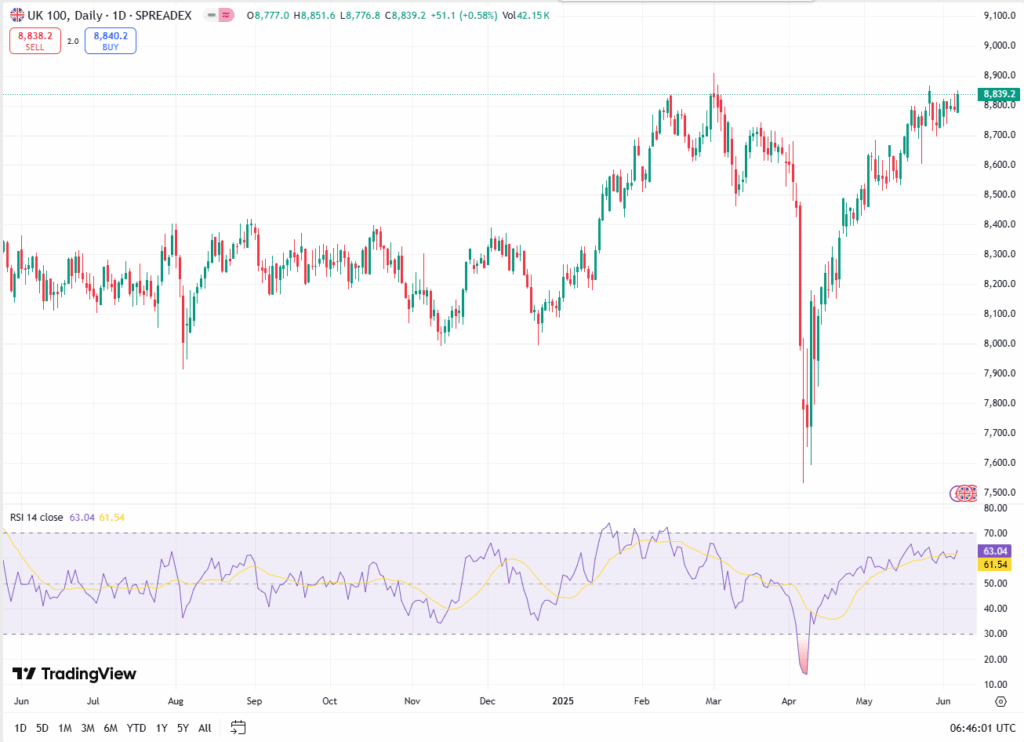

Chỉ số FTSE 100 tăng ngày thứ sáu liên tiếp, tiến gần mức đỉnh lịch sử.

- Dẫn đầu là nhóm cổ phiếu quốc phòng và khai thác vàng.

- BAE Systems vượt BP về vốn hóa thị trường.

- Fresnillo tăng 16% trong tuần, mạnh nhất, theo sau là Babcock tăng 13%.

- Cấu trúc chỉ số có thay đổi theo hướng có lợi cho các nhóm phòng thủ.

Trọng tâm sắp tới:

- Chính sách tập trung vào đầu tư hạ tầng và thay đổi thuế.

- Dữ liệu GDP và thị trường lao động của Anh.

- Kế hoạch chi tiêu ngân sách của chính phủ công bố ngày 11/6.

Financial Market Analyst | Chuyên viên phân tích kinh tế vĩ mô

Nghiên cứu xu hướng kinh tế US| EU| China| Japan & thị trường tài chính.