Lạm phát (CPI)

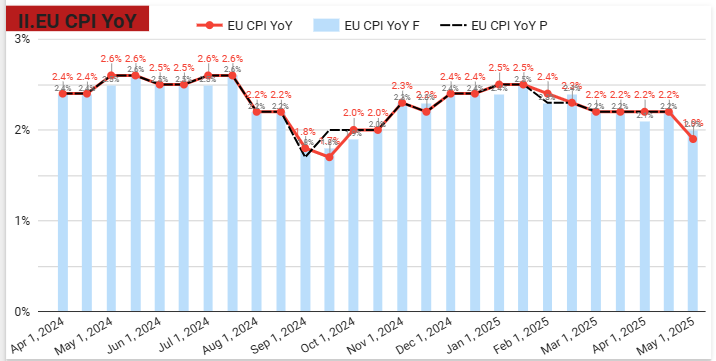

Lạm phát Eurozone giảm còn 1.9% trong tháng 5/2025, thấp hơn dự báo và mục tiêu ECB. Đây là một yếu tố tốt cho quá trình hạ lãi suất của EU tuy nhiên nó cũng thể hiện sức nóng của nền kinh tế đang dịu nhanh hơn sự kiến. Nhìn chung vẫn là yếu tố tốt, nhất là sự suy giảm về ngành dịch vụ.

- Lạm phát dịch vụ giảm mạnh từ 4.0% xuống 3.2%.

- Giá năng lượng giảm 3.6%.

- Giá hàng công nghiệp không năng lượng ổn định ở 0.6%.

- Lạm phát thực phẩm, rượu, thuốc lá tăng 3.3%.

- Lạm phát lõi (core inflation) giảm còn 2.3% (thấp nhất từ 1/2022).

Thị trường đang định giá khoảng 95% khả năng ECB sẽ tiếp tục cắt giảm thêm 25 điểm cơ bản trong cuộc họp sắp tới vào thứ Năm.

Lạm phát lõi

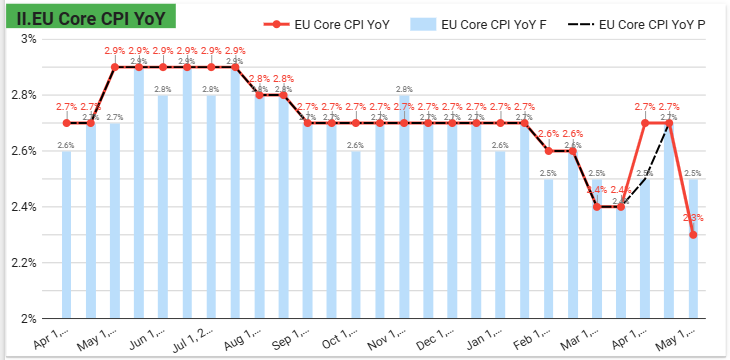

Lạm phát lõi giảm xuống 2.3% trong tháng 5/2025, thấp hơn kỳ vọng. CPI lõi giảm sâu và bất thường hơn so với dự báo, bề nổi nhìn tốt nhưng nhìn sâu hơn đây là một sự bất thường.

- Core CPI loại bỏ năng lượng, thực phẩm, rượu và thuốc lá.

- Thấp nhất kể từ tháng 10/2021.

- Mở rộng khả năng ECB nới lỏng chính sách tiền tệ.

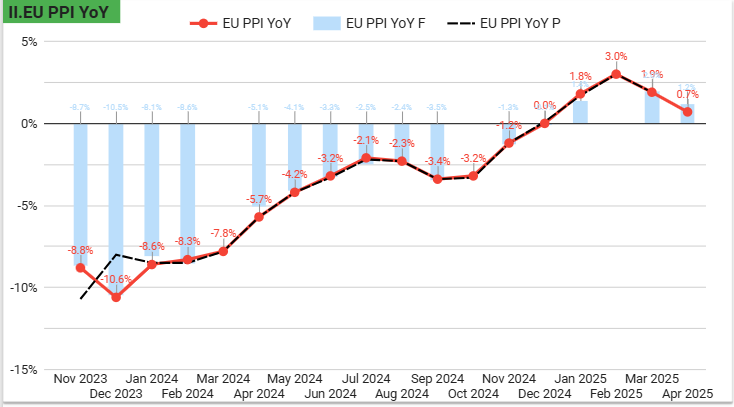

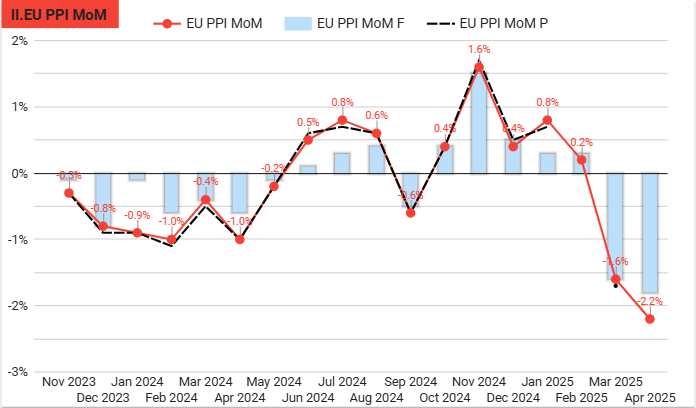

Chỉ số giá sản xuất (PPI)

Giá sản xuất giảm mạnh 2.2% MoM trong tháng 4/2025, mạnh nhất từ 4/2023; PPI YoY giảm còn 0.7%.

- Giá năng lượng giảm 7.7%.

- Giá hàng trung gian giảm nhẹ 0.1%.

- Giá hàng tiêu dùng bền và không bền tăng nhẹ.

- PPI YoY giảm từ 1.9% (T3) còn 0.7% (T4).

- Các nước giảm mạnh nhất: Pháp (-4.3%), Ý (-3.0%), Tây Ban Nha (-2.9%).

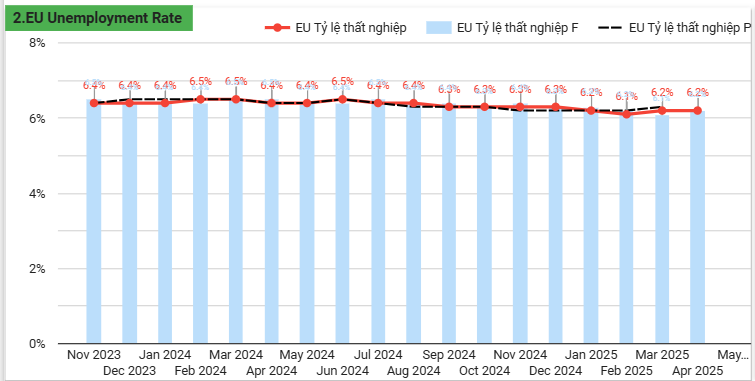

Thị trường lao động

Tỷ lệ thất nghiệp giảm xuống 6.2% trong tháng 4/2025., ở mức thấp.

- Số người thất nghiệp giảm 207,000.

- Thất nghiệp thanh niên giảm còn 14.4%.

- Đức (3.6%), Hà Lan (3.8%) có tỷ lệ thất nghiệp thấp nhất.

- Tây Ban Nha (10.9%), Pháp (7.1%), Ý (5.9%) cao hơn.

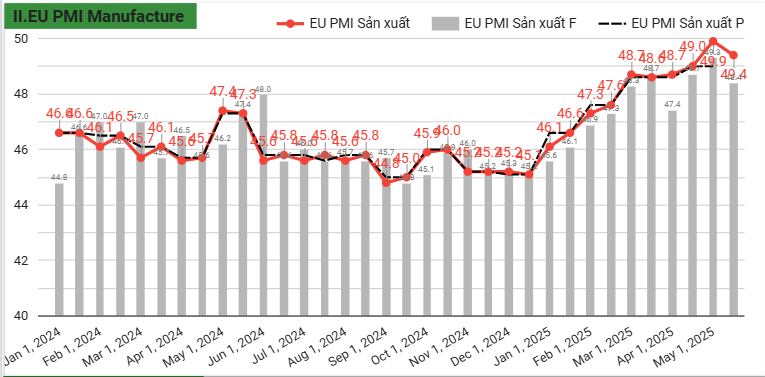

Kinh tế

PMI Sản xuất Eurozone

PMI sản xuất Eurozone đạt 49.4 (T5/2025), tốc độ suy giảm yếu nhất từ 8/2022.

- Đơn hàng mới ổn định sau gần 3 năm giảm.

- Giá đầu vào giảm nhanh nhất 14 tháng.

- Niềm tin kinh doanh tăng cao nhất 3 năm.

- Giá bán giảm lần đầu từ tháng 2.

- Sản lượng tăng 3 tháng liên tiếp.

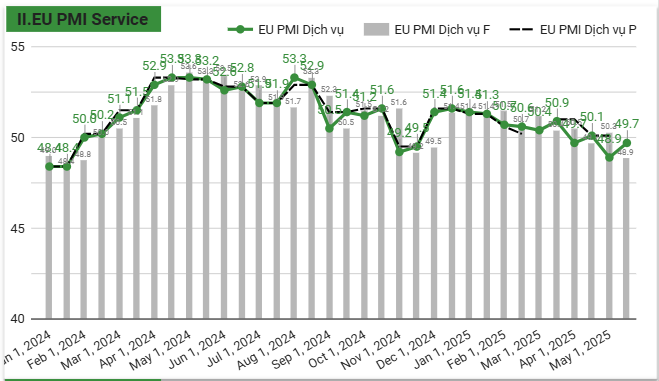

PMI Dịch vụ Eurozone

PMI dịch vụ Eurozone giảm xuống 49.7, lần đầu dưới 50 kể từ 11/2024.

- Nhu cầu yếu, đơn hàng mới giảm tháng thứ 4 liên tiếp.

- Việc làm tăng chậm.

- Giá đầu vào và giá bán vẫn cao, phản ánh áp lực chi phí duy trì.

PMI Tổng hợp Eurozone

PMI tổng hợp Eurozone đạt 50.2, tiếp tục mở rộng tháng thứ 5 liên tiếp nhưng với tốc độ yếu.

- Sản xuất phục hồi bù cho dịch vụ suy giảm.

- Italy và Tây Ban Nha tăng mạnh; Pháp tiến gần mức ổn định; Đức tiếp tục co lại.

- Lạm phát giá đầu vào chậm lại, giá bán tăng nhẹ.

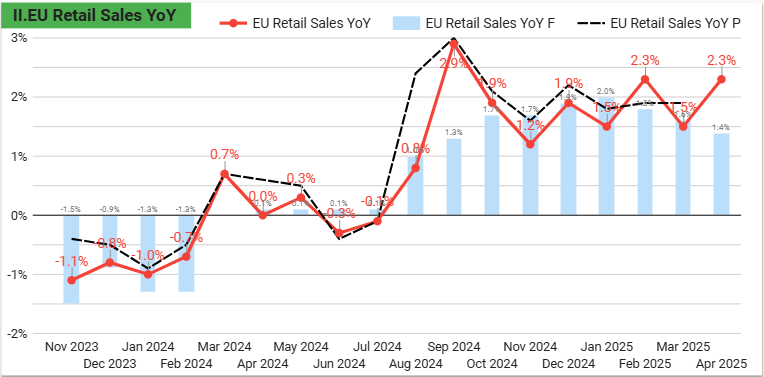

Doanh số bán lẻ

Bán lẻ Eurozone tăng 2.3% YoY trong tháng 4/2025, cao nhất 6 tháng.

- So với tháng trước, tăng 0.1%.

- Tăng ở Tây Ban Nha, Ý, Pháp; giảm ở Đức và Hà Lan.

- Nhu cầu mạnh ở nhiên liệu và thực phẩm.

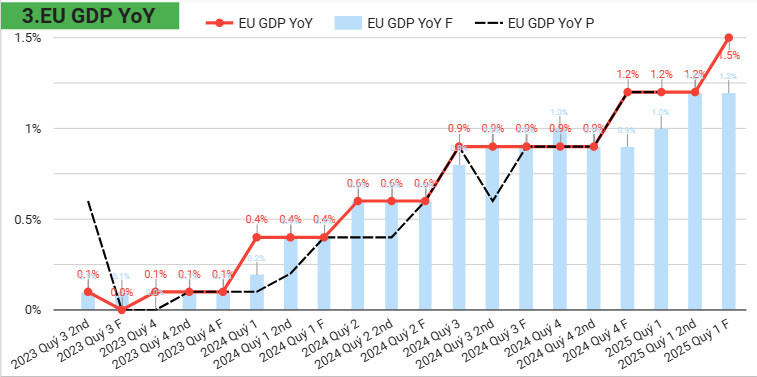

GDP Eurozone

GDP Eurozone tăng 1.5% YoY quý 1/2025, mạnh nhất từ quý 4/2022.

- Đầu tư cố định tăng 1.9%. Xuất khẩu, nhập khẩu tăng nhanh.

- Chi tiêu hộ gia đình và chính phủ tăng chậm lại.

- Đức GDP đứng yên; Pháp, Ý, Tây Ban Nha, Hà Lan tăng trưởng.

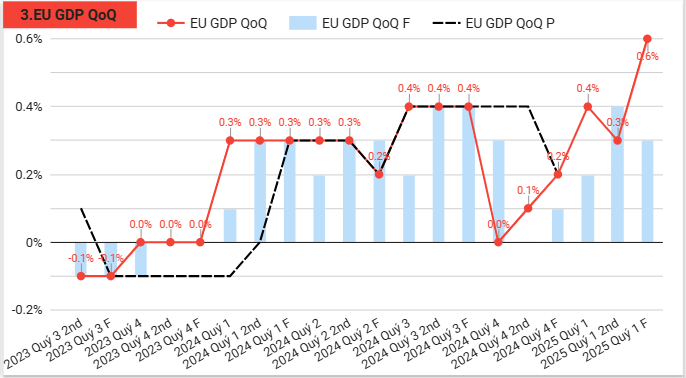

GDP theo quý Eurozone

GDP Eurozone tăng 0.3% QoQ quý 1/2025.

- Gần bằng mức trung bình dài hạn 0.37%.

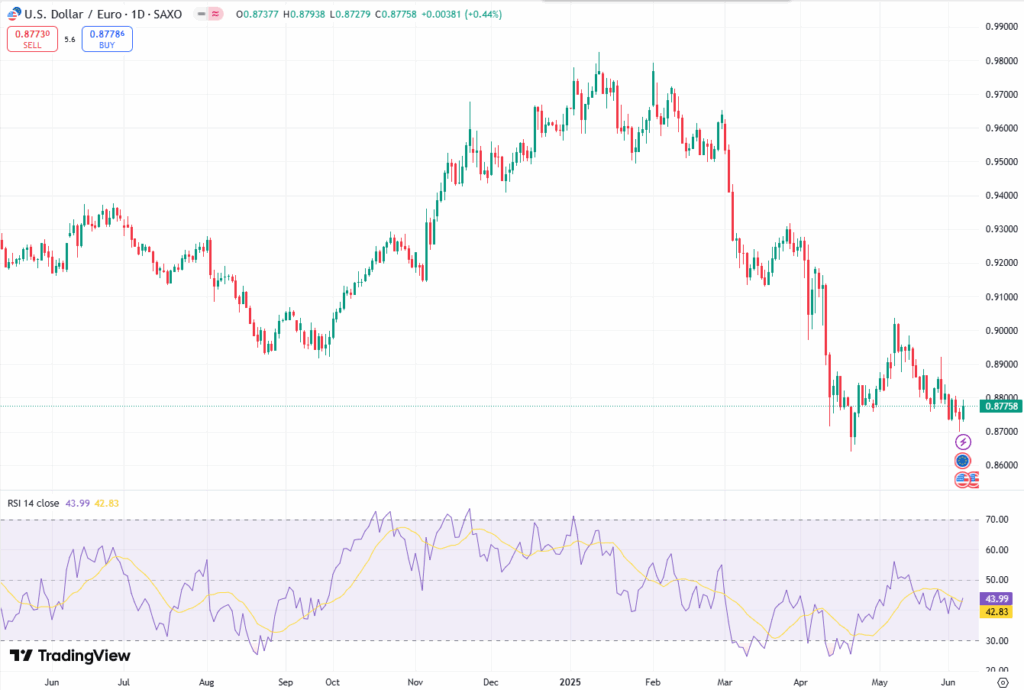

Lợi suất trái phiếu chính phủ kì hạn 10 năm Tỷ giá đồng Euro

Đồng euro trượt xuống dưới 1.14 USD do dữ liệu việc làm Mỹ mạnh hơn dự kiến.

- Mỹ thêm 137,000 việc làm trong tháng 5.

- ECB cắt giảm dự báo lạm phát 2025 và 2026.

- Quan chức ECB cho rằng khu vực đã đạt “hạ cánh mềm”, phần lớn cắt giảm lãi suất đã hoàn tất.

Chứng Khoán Châu Âu

Chỉ số STOXX 50 và STOXX 600 tăng nhẹ 0.2% trong phiên thứ Sáu, khi nhà đầu tư đánh giá dữ liệu việc làm Mỹ mạnh hơn kỳ vọng và động thái nối lại đàm phán thương mại Mỹ-Trung.

- Nền kinh tế Mỹ tạo thêm 139,000 việc làm trong tháng 5, vượt dự báo 130,000.

- Tuy nhiên, số liệu các tháng trước bị điều chỉnh giảm.

- Thị trường phản ứng tích cực trước thông tin Tổng thống Mỹ Donald Trump và Chủ tịch Trung Quốc Tập Cận Bình đã điện đàm và đồng ý nối lại đàm phán thương mại.

Nhìn chung về góc độ dài hạn thị thường sẽ tiếp tục tăng nhờ chính sách tiền tệ nới lỏng của Eu kèm với việc nền kinh tế yếu hơn. Nhìn chung vẫn là tốt.

Financial Market Analyst | Chuyên viên phân tích kinh tế vĩ mô

Nghiên cứu xu hướng kinh tế US| EU| China| Japan & thị trường tài chính.