📊 Lạm phát: Core CPI tăng tốc, headline “ổn định thấp” nhưng rủi ro dịch vụ còn dai dẳng

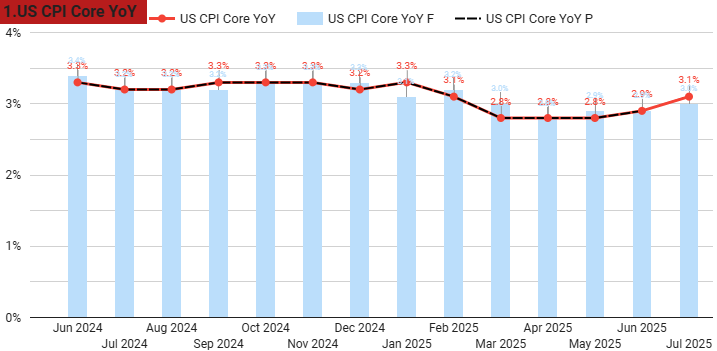

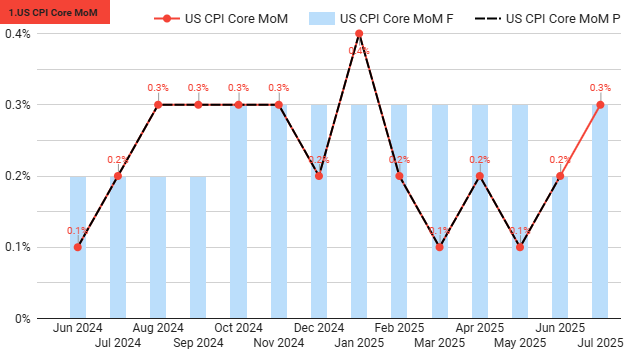

- 📈 Core CPI 🇺🇸 tăng 0,3% m/m (mạnh nhất từ 1/2025) và 3,1% y/y (cao nhất 5 tháng), đúng kỳ vọng thị trường.

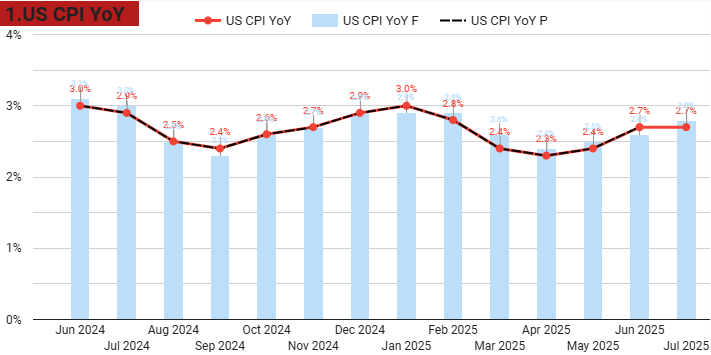

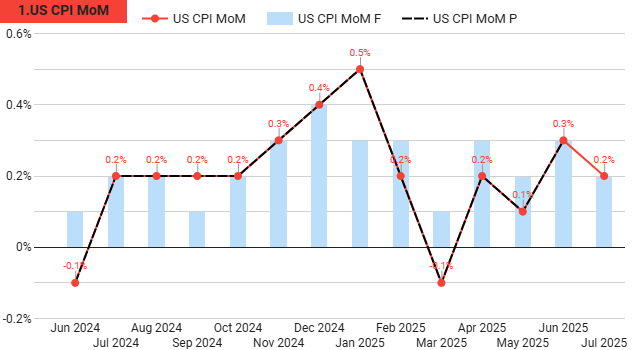

→ Động lực: dịch vụ vận tải +0,8%, dịch vụ y tế +0,8%, xe mới +0,5% sau tháng trước giảm. 🔸 - 📉 Headline CPI tăng 0,2% m/m; 2,7% y/y (đi ngang, dưới dự báo 2,8%).

→ Năng lượng -1,1% m/m (xăng -2,2%), thực phẩm 0,0% giúp hãm headline. 🌿 - 🏠 Shelter tăng 0,2% m/m, 3,7% y/y (dịu nhẹ từ 3,8%). Đây vẫn là “trọng lượng” lớn trong rổ CPI. 🧱

🔭 Xu hướng ngắn – dài hạn

- 🔹 Ngắn hạn: áp lực dịch vụ và một số hàng hóa (xe, bảo hiểm xe +5,3% y/y) giữ core ở vùng cao → nguy cơ “sticky inflation” trong dịch vụ. 📌

- 🔹 Dài hạn: năng suất lao động cải thiện và cầu nội địa nguội dần hỗ trợ hạ nhiệt; tuy nhiên thuế quan mới (vàng, bán dẫn, “reciprocal”) có thể đẩy chi phí và lan sang giá bán theo thời gian. 🌍

🧠 Đánh

- 📊 ISM Services “Prices Paid” ở mức cao và core m/m 0,3% → cho thấy áp lực chi phí dịch vụ còn bền bỉ, dù headline 2,7% được neo thấp bởi năng lượng.

- ⚙️ Năng suất +2,4% q/q và unit labor costs +1,6% q/q → trung hạn giúp hạ chi phí biên, giảm đà lạm phát. 📈

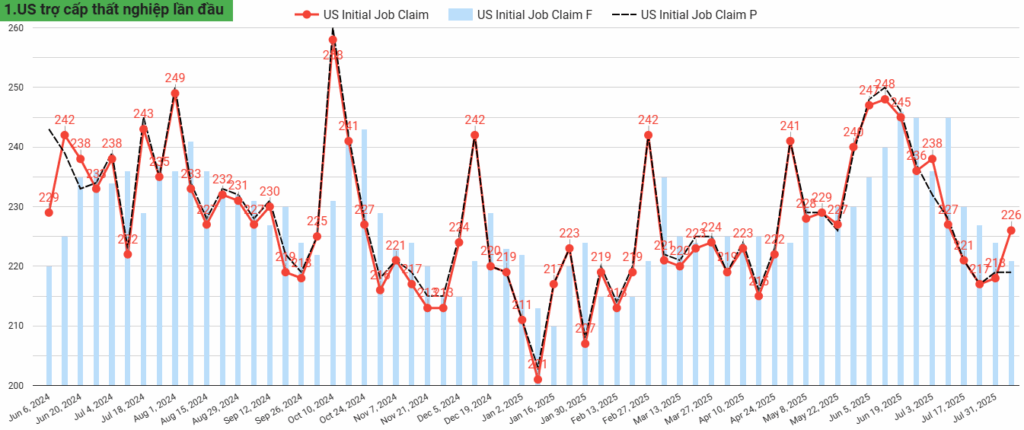

👷 Thị trường lao động: “hạ nhiệt mềm” với rủi ro tăng ở trợ cấp thất nghiệp

- 📉 Initial claims 226k, continuing claims 1,974 triệu (cao nhất từ 11/2021) → tín hiệu cầu lao động yếu đi.

- 📈 Năng suất phi nông nghiệp +2,4% q/q; unit labor costs +1,6% q/q; bồi thường theo giờ +4,0% q/q. 🔸

🔭 Xu hướng

- 🔹 “Hạ nhiệt mềm”: tuyển dụng chậm lại, thời gian tìm việc kéo dài hơn, nhưng áp lực lương chưa bùng phát.

- 🔹 Dịch vụ chịu tác động bởi thuế – giá đầu vào; sản xuất cải thiện nhờ đơn hàng máy bay nhưng core factory orders chỉ nhích nhẹ.

- 🧮 Claims tăng cùng ISM Services Employment dưới 50 → thị trường việc làm bớt căng; rủi ro tăng trưởng bù lại rủi ro lạm phát lương. 📉

📈 Tăng trưởng tổng thể: thương mại cải thiện, dịch vụ chững; đơn hàng bứt phá nhờ hàng không

- 🌐 Thâm hụt thương mại thu hẹp còn $60,2 tỷ (thấp nhất từ 9/2023) nhờ nhập khẩu -3,7% (hàng tiêu dùng, dầu thô, ô tô) > xuất khẩu -0,5%.

- 🏭 Đơn hàng nhà máy +8,2% m/m (mạnh nhất từ 2014) nhờ máy bay phi quốc phòng +239,8%; loại trừ vận tải chỉ +0,2%.

- 🛠️ ISM Services 50,1: sát thu hẹp; đơn hàng mới 50,3, việc làm 46,4, giá đầu vào 69,9.

🔭 Xu hướng

- 🔹 GDP Q2 được nâng đỡ bởi kênh thương mại; cầu nội địa vừa phải; dịch vụ mất đà.

- 🔹 Chuỗi cung ứng chịu tác động thuế quan, thương mại tái định tuyến (thâm hụt với 🇲🇽, 🇻🇳, 🇹🇼, 🇮🇳 biến động).

🧠 Nguyên nhân → Kết quả

- ✈️ Cú bứt phá đơn hàng máy bay kéo headline sản xuất, nhưng cốt lõi còn dè dặt → tăng trưởng “hai tốc độ”.

- 📦 Thuế quan làm xNK trong PMI chuyển sang co hẹp → rủi ro đà tăng chậm lại trong H2. 📉

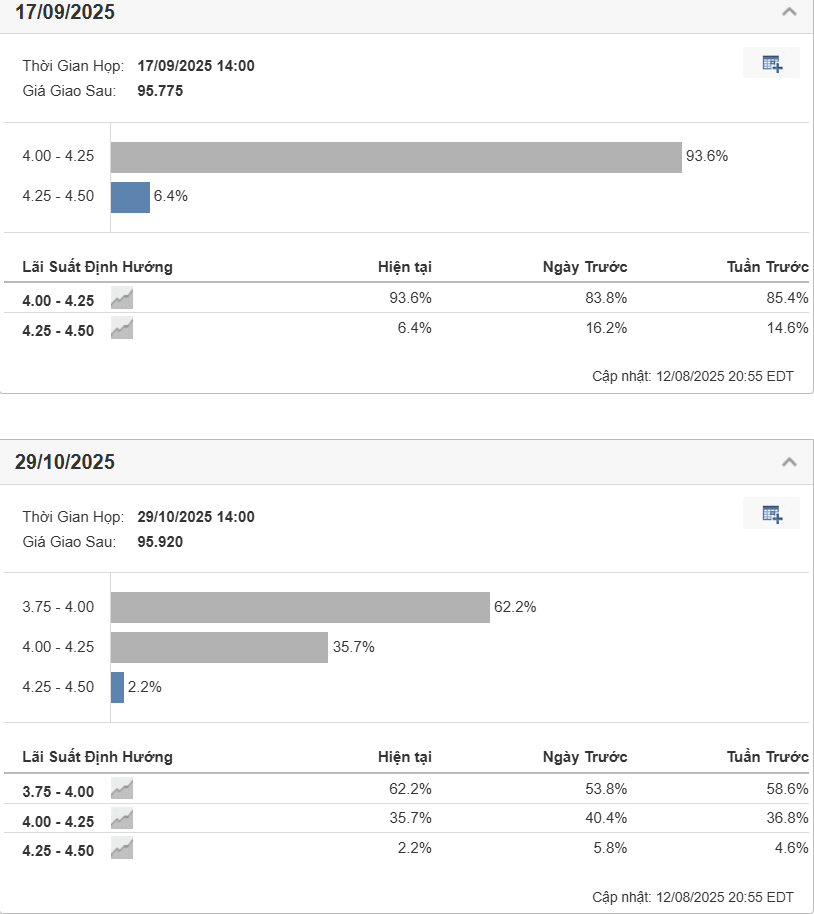

🏦 Chính sách tiền tệ – Lợi suất – Lãi suất: Fed giữ nguyên lãi suất, đường cong chịu sức ép cung – chính trị

- 🏁 Fed giữ 4,25%–4,50% cuộc họp thứ 5; 2 thành viên bất đồng ủng hộ cắt giảm (hiếm từ 1993).

- 📈 Lợi suất 10 năm 4,27%, hồi từ đáy 3 tháng.

- 🧮 Thị trường định giá ~94% khả năng cắt giảm tại tháng 9 (sau dữ liệu CPI “vừa miệng”). 🔸

🔭 Xu hướng

- 🔹 Sắp tới: PPI và Jackson Hole (21–23/8) sẽ “định hướng kỳ vọng” lộ trình nới lỏng.

- 🔹 Nguồn cung trái phiếu và nhân sự Fed (đề cử mới) khiến kỳ hạn dài nhạy cảm hơn.

🧠 Nguyên nhân → Kết quả

- 🧩 Core CPI 0,3% m/m nhưng headline ổn định; lao động hạ nhiệt → Fed có dư địa hạ lãi suất nếu dữ liệu tới đây ủng hộ.

- 🧾 Đấu thầu 10Y/30Y yếu + bất định thuế quan → term premium nhích lên. 📈

💵 DXY & FX: USD suy yếu hỗ trợ tài sản rủi ro và hàng hóa

- 💵 DXY ~98,2, giảm gần 0,8% tuần qua → phản ánh kỳ vọng cắt giảm và rủi ro chính sách.

- 🔻 USD yếu → hỗ trợ chứng khoán đa quốc gia, dầu – vàng; có thể kích hoạt dòng vốn sang EM nếu biến động chính sách hạ nhiệt. 🌍

🛢️ Hàng hóa: dầu thô rút kho mạnh, vàng lập đỉnh lịch sử nhưng chịu thuế

- 🛢️ API -4,2 triệu thùng, EIA -3,03 triệu; xăng -1,323 triệu tuần thứ 3; Cushing +453 nghìn.

- 🪙 Vàng tương lai lập đỉnh $3.534,1; thuế nhập khẩu vàng miếng (1kg/100oz) có thể làm méo dòng chảy vật chất. 🇪🇺🇨🇭

🧠 Nguyên nhân → Kết quả

- 🔥 Rút kho lan tỏa ở crude – gasoline + USD yếu → hỗ trợ giá dầu trong ngắn hạn.

- 🛡️ Vàng hưởng lợi từ kỳ vọng nới lỏng và bất định chính sách, dù thuế có thể tạo “basis” bất thường giữa thị trường.

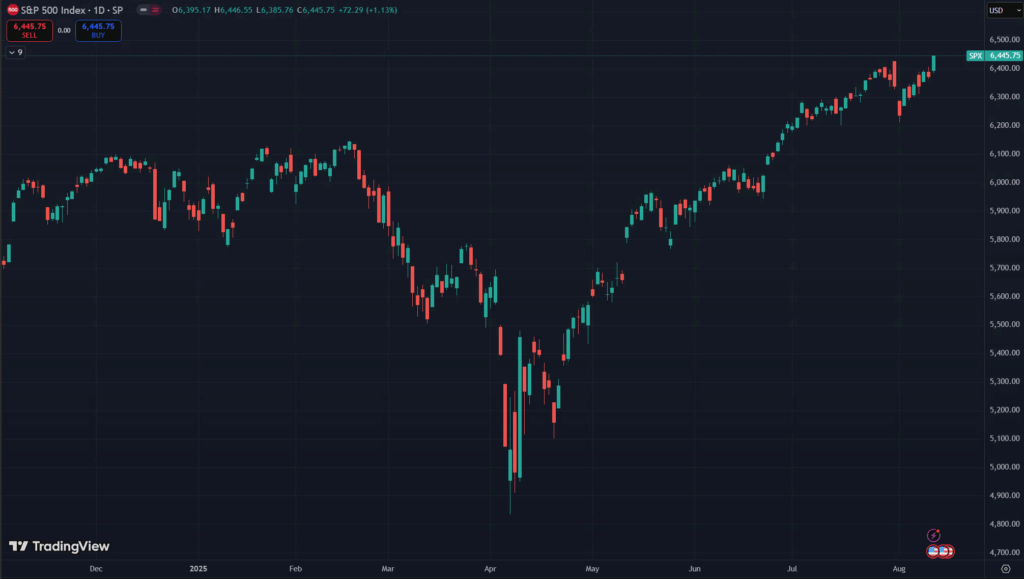

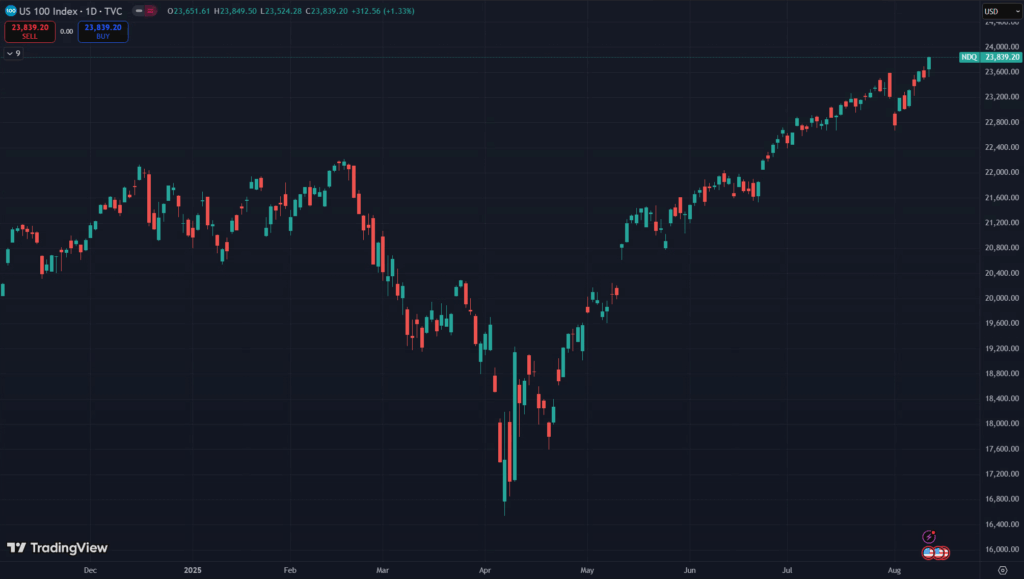

📈 Chứng khoán: uptrend bền nhưng cần “tiêu hóa”; công nghệ – AI dẫn dắt, small-cap hưởng lợi kỳ vọng cắt giảm

- 🚀 Sau phiên kỷ lục: S&P 500 6.445,76 (+1,1%), Nasdaq 21.681,90 (+1,4%); Russell 2000 +~3% nhờ kỳ vọng lãi ngắn hạn thấp hơn.

- 🍏 Apple duy trì vai trò dẫn dắt nhờ kế hoạch đầu tư $600 tỷ tại 🇺🇸; nhóm AI/hạ tầng (Arista, Skyworks) nổi bật; nhưng AMD, Snap chịu áp lực sau báo cáo.

- 🕒 Futures sau giờ: S&P +0,2%, Nasdaq 100 +0,5%; một số cổ phiếu đơn lẻ biến động mạnh (Cava -22%, CoreWeave -9–10%).

🧠 Nguyên nhân → Kết quả

- 🧮 Core CPI “đẹp” (không quá nóng) + kỳ vọng cắt giảm 9/2025 → tài sản rủi ro tăng; small-caps nhạy với chi phí vốn nên bật mạnh.

- 🧯 Tuy nhiên, chất lượng lợi nhuận phân hóa, “phần thưởng cho beat” thấp hơn → cần tiêu hóa và chọn lọc. 💡

✅ Kết luận nhanh (từ khóa chính: kinh tế Mỹ 2025, lạm phát Mỹ, Fed, DXY, dầu thô, chứng khoán Mỹ)

- 📌 Core CPI 3,1% y/y; 0,3% m/m → dịch vụ còn nóng; Headline 2,7% được neo bởi năng lượng giảm.

- 📌 Lao động hạ nhiệt mềm (claims cao, năng suất tốt) → giảm rủi ro “wage-price spiral”.

- 📌 Tăng trưởng dựa nhiều vào thương mại; dịch vụ chậm lại; đơn hàng bứt nhờ hàng không.

- 📌 Fed giữ nguyên nhưng nghiêng dovish; 10Y ~4,27%; kỳ vọng cut tăng.

- 📌 DXY suy yếu hỗ trợ hàng hóa; dầu được nâng đỡ bởi rút kho; vàng lập đỉnh dù chịu thuế.

- 📌 Chứng khoán tiếp tục uptrend, công nghệ – AI dẫn dắt; small-caps nhạy lợi suất hưởng lợi, nhưng phân hóa kết quả kinh doanh vẫn lớn. 📈