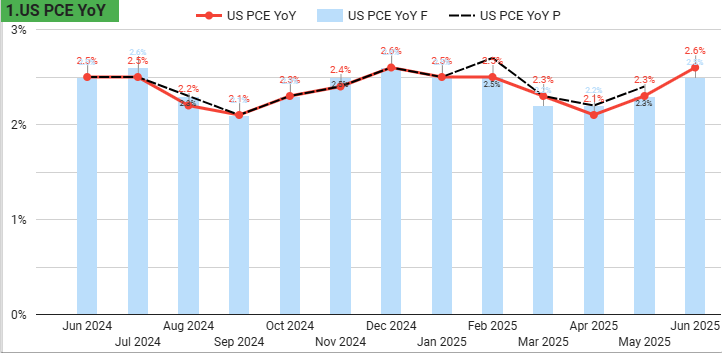

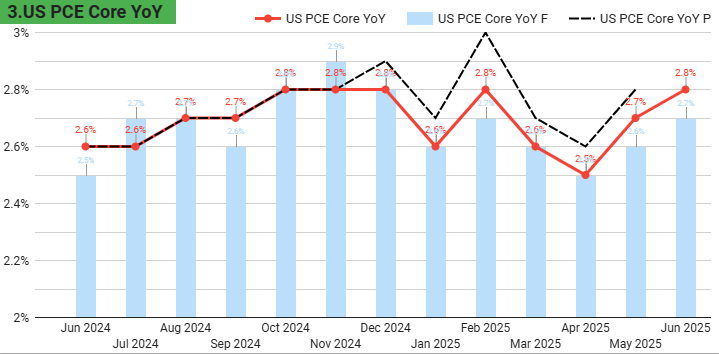

📊 Lạm phát: vẫn trên mục tiêu 2% của Fed, ngắn hạn nhích lên, xu hướng dài hạn chững lại

- 🔹 Hiện tại → PCE headline 2,6% YoY, core PCE 2,8% YoY, tháng 6 cùng tăng 0,3% MoM, mức mạnh nhất 4 tháng; GDP deflator chỉ 2,0% (annualized, Q2), cho thấy áp lực giá nền giảm so với Q1. 🔻

- 🔹 Xu hướng → Ngắn hạn có dấu hiệu nhích lên do giá dịch vụ dai dẳng và cú sốc thuế quan; dài hạn chững lại so với đỉnh 2023 nhờ cầu nội địa nguội dần và năng suất cải thiện. 📈

- 🔹 Lý do / dữ liệu → ISM Services “Prices Paid” 69,9 (cao nhất từ 10/2022) cho thấy áp lực giá đầu vào; thuế quan mới (vàng, bán dẫn, “reciprocal” 10–41%) có thể đẩy chi phí và truyền sang giá bán theo thời gian. 🌍

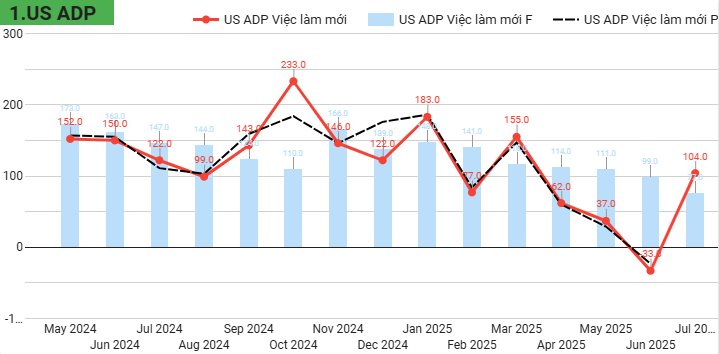

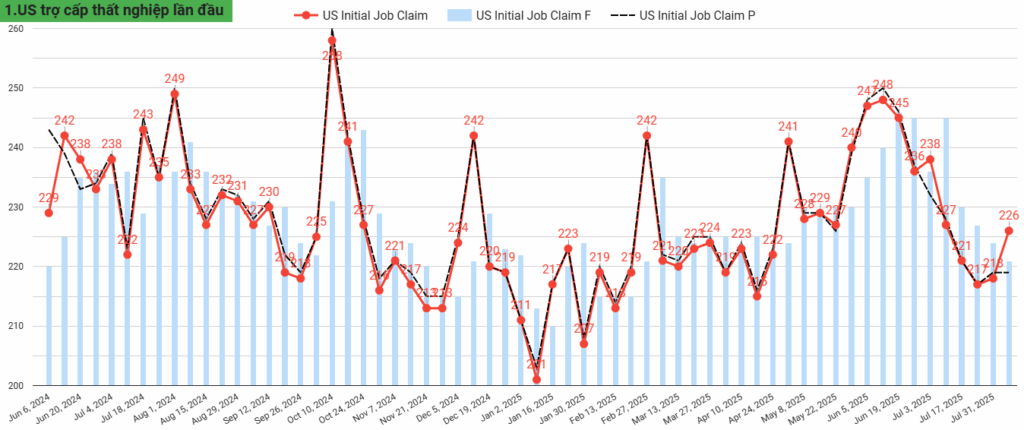

🧰 Thị trường lao động: tín hiệu trái chiều, việc làm phục hồi nhưng thất nghiệp tiềm ẩn rủi ro

- 🔹 Hiện tại → ADP +104 nghìn (mạnh nhất từ 3/2025), tăng ở giải trí – tài chính – thương mại/vận tải; song đơn trợ cấp thất nghiệp ban đầu 226 nghìn và đơn tiếp tục trợ cấp thất nghiệp 1,974 triệu (cao nhất từ 11/2021) cho thấy cầu tuyển dụng yếu đi. 🔻

- 🔹 Xu hướng → “Hạ nhiệt mềm”: lương giữ nhịp nhưng phúc lợi chậm lại; việc làm dịch vụ biến động, sản xuất cải thiện vừa phải. 📉

- 🔹 Lý do / dữ liệu → ECI: lương +1,0% q/q; phúc lợi +0,7% q/q; tổng bồi thường +0,9% q/q; +3,6% YoY. Năng suất phi nông nghiệp +2,4% q/q; unit labor costs +1,6% q/q → năng suất cao hơn giúp hạ nhiệt chi phí lao động trên mỗi đơn vị về trung hạn. 💡

📈 Tăng trưởng tổng thể: GDP Q2 bật mạnh nhờ thương mại, song nội tại còn dè dặt

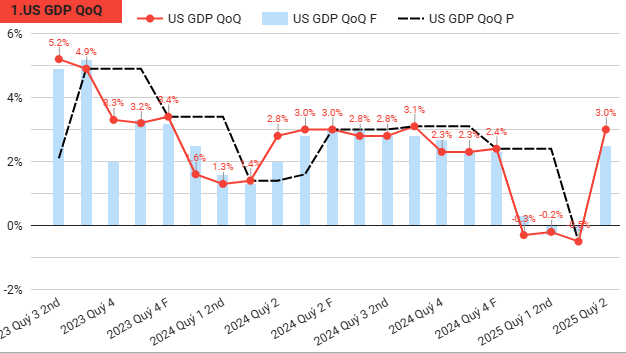

- 🔹 Hiện tại → GDP Q2 +3,0% (annualized) sau Q1 -0,5%, vượt kỳ vọng; động lực chính đến từ nhập khẩu lao dốc -30,3% (hết “gom hàng” trước thuế), trong khi tiêu dùng thực tăng yếu (+0,1% MoM). 🔻

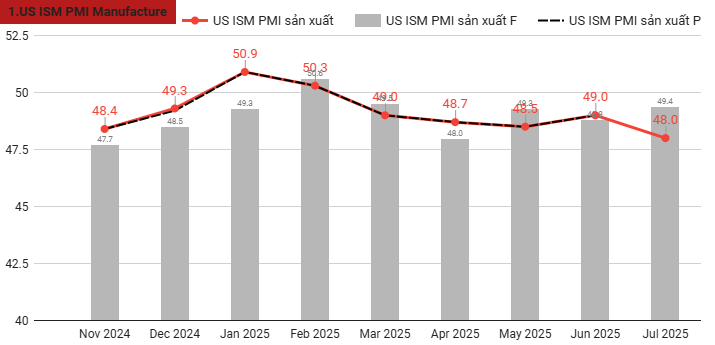

- 🔹 Xu hướng → Bức tranh “hai tốc độ”: thương mại cải thiện (thâm hụt hàng hóa & dịch vụ thu hẹp còn $60,2 tỷ, thấp nhất từ 9/2023) trong khi dịch vụ chững lại (ISM Services 50,1 sát ngưỡng co hẹp). 🧭

- 🔹 Lý do / dữ liệu → Đơn hàng nhà máy +8,2% do bùng nổ máy bay; song đơn hàng cốt lõi chỉ +0,2%. Xuất khẩu -0,5%, nhập khẩu -3,7% (hàng tiêu dùng, dầu thô, ô tô giảm) → cấu phần tăng trưởng dựa nhiều vào cải thiện cán cân thương mại hơn là cầu nội địa. 🌐

🏦 Chính sách tiền tệ – lợi suất – lãi suất: Fed “chờ – quan sát”, đường cong chịu sức ép dữ liệu & chính trị

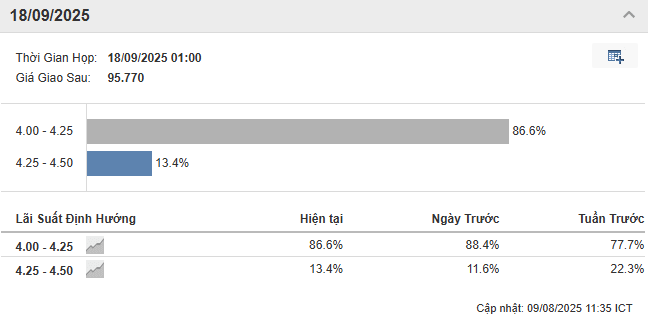

- 🔹 Hiện tại → Fed giữ 4,25%–4,50% lần thứ 5; hiếm gặp 2 phiếu bất đồng theo hướng cắt giảm (lần đầu từ 1993). Nhận định chính: tăng trưởng đã chậm lại, lạm phát còn trên mục tiêu, rủi ro triển vọng cao. 🏁

- 🔹 Xu hướng → Thị trường nâng xác suất cắt giảm trong kỳ tới (ước khoảng 90%); lợi suất 10Y lên 4,27% sau khi chạm đáy 3 tháng, phản ánh pha “định giá lại” theo rủi ro thuế quan – nguồn cung trái phiếu – thay đổi nhân sự Fed. 📈

- 🔹 Lý do / dữ liệu → Thuế mới (vàng, bán dẫn, “reciprocal”), đề cử nhân sự mới vào Board of Governors; đấu thầu 10Y/30Y cho thấy cầu trái phiếu yếu đi → đường cong dài hạn nhạy cảm hơn với cung – chính trị. 💼

💵 DXY & tỷ giá: USD suy yếu, hỗ trợ hàng hóa; các đồng tiền chủ chốt chưa có tín hiệu nổi bật trong bộ dữ liệu

- 🔹 Hiện tại → DXY ~98,2, giảm gần 0,8% trong tuần; phản ánh kỳ vọng nới lỏng sớm hơn và rủi ro chính sách. 🔻

- 🔹 Xu hướng → USD yếu thường hỗ trợ giá hàng hóa (dầu, vàng) và chứng khoán đa quốc gia; nhưng thuế quan chéo có thể bóp méo luồng thương mại và kênh định giá. 📉

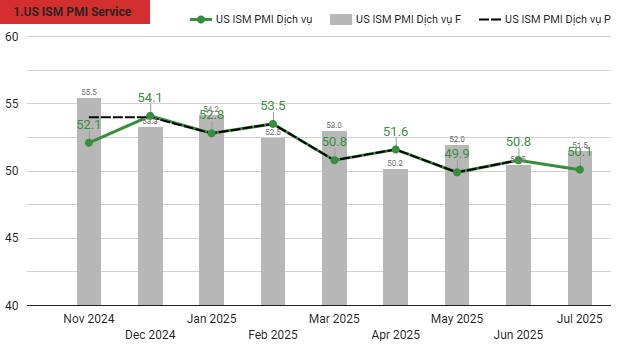

📉 Dịch vụ – thương mại: PMI dịch vụ sát 50, giá đầu vào cao; dòng thương mại xoay trục theo thuế

- 🔹 Hiện tại → ISM Services 50,1: hoạt động – đơn hàng – tồn kho chậm lại, việc làm co hẹp; giá đầu vào cao nhất từ 10/2022. 🔻

- 🔹 Xu hướng → Thuế quan trở thành chủ đề trung tâm: xuất/nhập khẩu trong PMI chuyển từ mở rộng sang thu hẹp, báo hiệu ảnh hưởng lan tỏa tới chuỗi cung ứng. 📦

- 🔹 Lý do / dữ liệu → Panel ISM nhắc nhiều đến tác động thuế lên hàng hóa; thâm hụt với EU/Trung Quốc thu hẹp, trong khi với Việt Nam/Đài Loan/Ấn Độ lại tăng, phản ánh tái định tuyến thương mại. 🔁

🛢️ Hàng hóa: dầu thô & xăng rút kho, vàng lập đỉnh lịch sử nhưng bị đánh thuế

- 🔹 Hiện tại → Dầu thô rút kho mạnh: API -4,2 triệu thùng, EIA -3,03 triệu; xăng -1,323 triệu tuần thứ 3 → tín hiệu cầu vững / cung thắt. Cushing +453 nghìn nhưng không làm lu mờ xu hướng rút kho toàn quốc. 🛢️

- 🔹 Xu hướng → Dầu được USD yếu hỗ trợ; song rủi ro chính sách – địa chính trị có thể làm biến động biên độ lớn. 📈

- 🔹 Lý do / dữ liệu → Thuế với vàng miếng (1kg, 100oz) có thể làm méo dòng chảy vật chất; dẫu vậy giá vàng tương lai lập đỉnh mới $3.534,1 nhờ cầu phòng thủ và USD yếu. 🪙

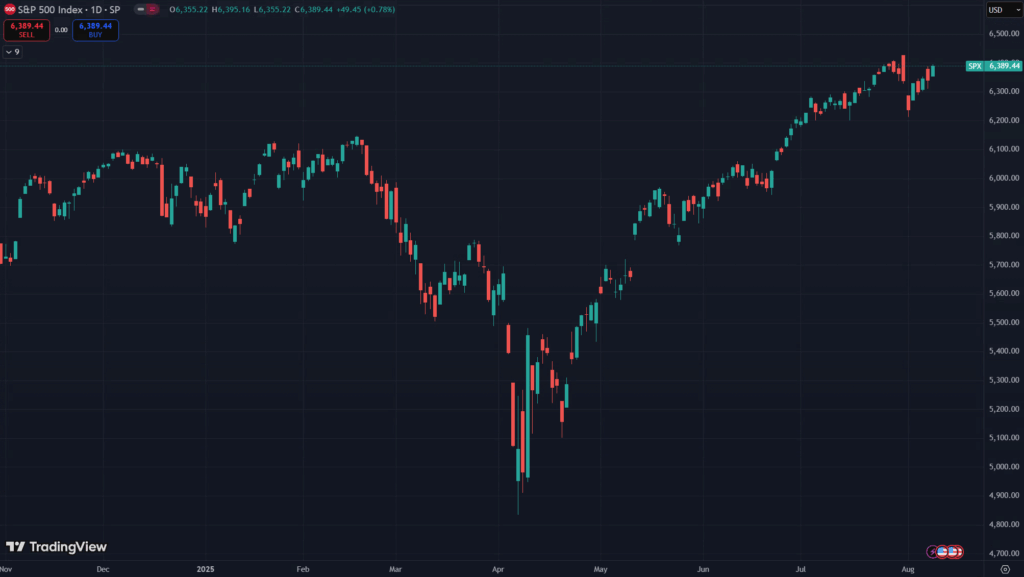

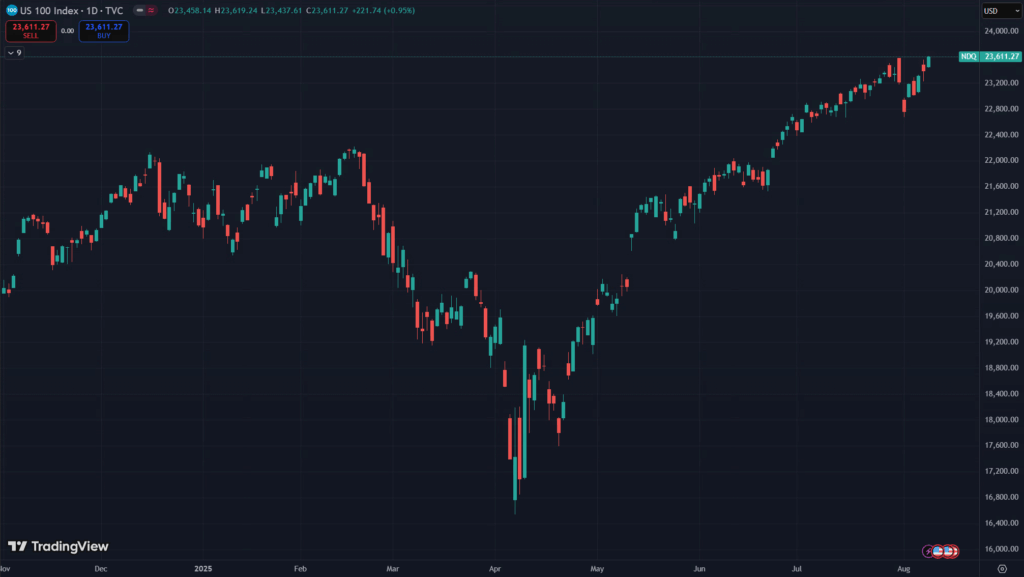

📈 Thị trường chứng khoán: uptrend còn nhưng cần “tiêu hóa”; công nghệ dẫn dắt, độ rộng phân hóa

- 🔹 Hiện tại → S&P 500 dao động gần đỉnh, chốt tuần +2,4%; Nasdaq lập đỉnh lịch sử, tuần +3,9%; Dow +1,4%. 🔺

- 🔹 Xu hướng → Uptrend nhưng choppy: Apple bật mạnh (tuần +13%) nhờ kế hoạch đầu tư $600 tỷ tại 🇺🇸; nhóm AI – hạ tầng mạng (Arista, Skyworks) nổi bật; song Snap, AMD chịu áp lực, phản ánh kỳ vọng cao và sàng lọc chất lượng lợi nhuận. 🔄

- 🔹 Lý do / dữ liệu → 81% doanh nghiệp S&P 500 vượt kỳ vọng; song chuyên gia cảnh báo phần thưởng cho “beat” thấp hơn chu kỳ trước; IPO sôi động tạo thêm kênh hút vốn. 📊

🧭 Kết luận ngắn: kinh tế Mỹ 2025 – “hạ nhiệt mềm”, lạm phát còn trên mục tiêu, Fed sẵn sàng xoay trục nếu dữ liệu xấu hơn

- 🔹 Lạm phát Mỹ: vẫn trên 2%, ngắn hạn nhích lên do giá dịch vụ/thuế, dài hạn chững lại nhờ năng suất.

- 🔹 Lao động: tín hiệu trái chiều; việc làm tư nhân phục hồi nhưng claims và tiếp tục trợ cấp tăng → cầu lao động yếu dần.

- 🔹 Tăng trưởng: GDP Q2 +3% nhờ thương mại; cầu nội địa vừa phải; dịch vụ sát 50.

- 🔹 Chính sách: Fed giữ nguyên, thiên hướng dovish hơn ở rìa; 10Y 4,27%; kỳ vọng cắt giảm sớm.

- 🔹 USD/DXY: yếu đi → hỗ trợ hàng hóa; vàng lập đỉnh nhưng bị đánh thuế.

- 🔹 Chứng khoán: xu hướng tăng do Big Tech/AI dẫn dắt, nhưng độ rộng phân hóa và nhạy cảm với thuế/lợi suất. 📈