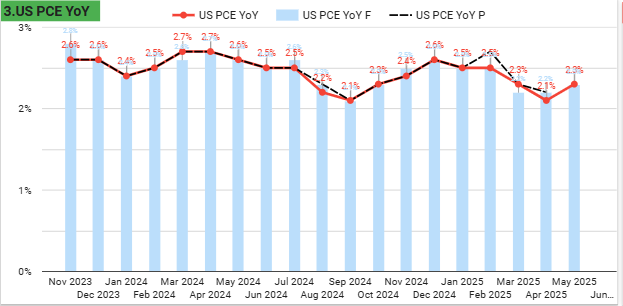

Lạm Phát – Chỉ số PCE

- Lạm phát PCE tổng thể tăng lên 2.3% (so với cùng kỳ), trong khi core PCE tăng lên 2.7%.

- Giá hàng hóa tăng 0.1%, giá dịch vụ tăng 0.2%.

- Core PCE (không gồm năng lượng & thực phẩm) – là chỉ báo ưa thích của Fed – đã vượt kỳ vọng.

Đánh giá:

Lạm phát đang có dấu hiệu tăng trở lại sau giai đoạn hạ nhiệt, gây sức ép tới chính sách tiền tệ. Core PCE tăng 3 tháng liên tiếp.

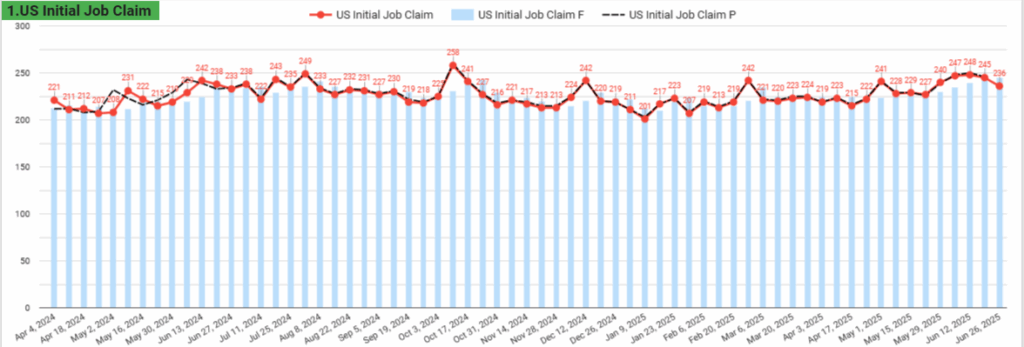

Thị Trường Lao Động

- Đơn xin trợ cấp thất nghiệp lần đầu giảm nhẹ, xuống còn 236,000 nhưng vẫn cao hơn mức trung bình năm.

- Số người đang nhận trợ cấp thất nghiệp tăng lên 1.974 triệu – cao nhất từ tháng 11/2021.

- Đơn xin trợ cấp từ nhân viên liên bang giảm nhẹ, bất chấp các đợt sa thải gần đây.

Đánh giá:

Thị trường lao động chưa rơi vào khủng hoảng, nhưng các dấu hiệu suy yếu đang xuất hiện. Tăng số người nhận trợ cấp và thời gian tìm việc lâu hơn cho thấy tăng trưởng việc làm đang chậm lại – xác nhận với xu thế chững lại trong tiêu dùng và đầu tư.

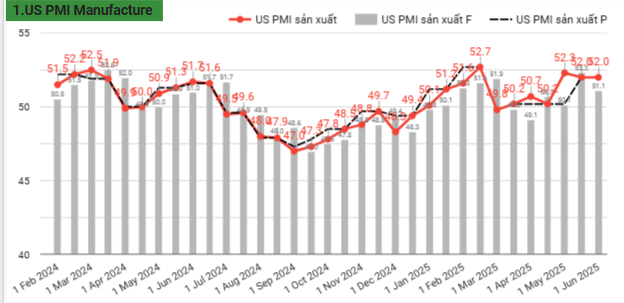

Kinh tế chậm lại rõ rệt

PMI – Hoạt Động Sản Xuất và Dịch Vụ

- Chỉ số PMI Dịch vụ giảm nhẹ còn 53.1 nhưng vẫn duy trì trên ngưỡng tăng trưởng.

- PMI Sản xuất ổn định ở 52 – mức cao nhất trong 15 tháng.

- Chi phí đầu vào tăng mạnh (lương, nhiên liệu, chi phí tài chính) do ảnh hưởng của thuế quan.

Đánh giá:

Hoạt động sản xuất và dịch vụ vẫn mở rộng nhưng đà tăng đã yếu đi. Sản xuất tăng nhờ tích trữ hàng tồn kho – yếu tố có thể chỉ mang tính tạm thời.

Tăng Trưởng GDP và Đầu Tư

- GDP quý I/2025 giảm 0.5% (tính theo năm), yếu hơn ước tính trước (-0.2%) và là quý suy giảm đầu tiên sau 3 năm.

- Tiêu dùng cá nhân yếu (+0.5%), xuất khẩu chỉ tăng 0.4%, trong khi nhập khẩu tăng mạnh do lo ngại giá lên vì thuế quan.

- Đầu tư cố định tăng 7.6%, là mức cao nhất từ giữa năm 2023.

Đánh giá:

Tăng trưởng GDP âm phản ánh sự suy giảm thực sự trong cầu nội địa, đặc biệt ở tiêu dùng – nhân tố chiếm tỷ trọng lớn trong nền kinh tế Mỹ. Tuy nhiên, đầu tư cố định tăng mạnh là tín hiệu cho thấy doanh nghiệp vẫn giữ kỳ vọng dài hạn tích cực, bất chấp biến động ngắn hạn.

Thị Trường Nhà Ở

- Giấy phép xây dựng giảm 2% trong tháng 5 – mức thấp nhất kể từ tháng 6/2020.

- Doanh số nhà mới giảm mạnh 13.7% xuống còn 623,000 căn – thấp hơn kỳ vọng nhiều.

- Bán nhà hiện hữu tăng nhẹ 0.8% lên 4.03 triệu căn/năm.

Đánh giá:

Thị trường bất động sản Mỹ đang chịu áp lực rõ rệt từ lãi suất cao và giá vật liệu tăng do thuế quan. Sự suy yếu của phân khúc nhà mới (dẫn dắt bởi kỳ vọng tương lai) là đáng lo ngại. Tuy nhiên, thị trường nhà hiện hữu vẫn cho thấy một phần nhu cầu ổn định.

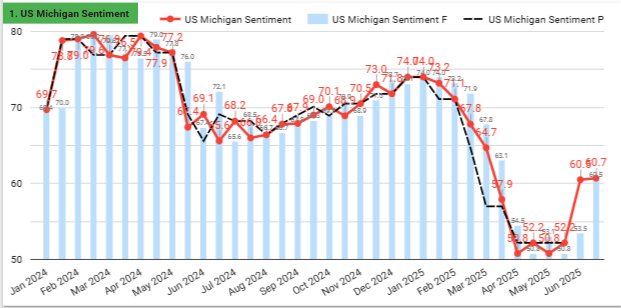

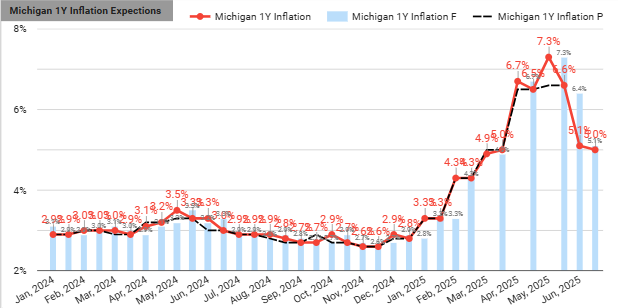

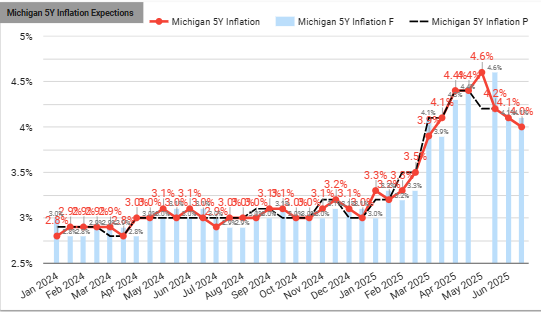

Niềm Tin Người Tiêu Dùng

- Chỉ số tâm lý Michigan tăng lên 60.7 trong tháng 6 – mức cao nhất trong 6 tháng.

- Kỳ vọng lạm phát 1 năm giảm mạnh xuống 5% từ mức đỉnh 6.6% hồi tháng 5.

- Triển vọng lạm phát 5 năm giảm về 4.0%.

Đánh giá:

Sự phục hồi về niềm tin là tín hiệu tích cực sau thời gian dài suy yếu, đặc biệt khi kỳ vọng lạm phát đang hạ nhiệt. Tuy nhiên, chỉ số vẫn ở mức thấp so với trước đại dịch, cho thấy người tiêu dùng vẫn thận trọng và chưa sẵn sàng mở rộng chi tiêu.

Lợi suất trái phiếu chính phủ và kỳ vọng lãi suất

- Lợi suất trái phiếu chính phủ Mỹ kỳ hạn 10 năm tăng nhẹ lên 4.26% sau 5 phiên giảm liên tiếp.

- Nguyên nhân: Kỳ vọng cắt giảm lãi suất của Fed tăng cao, sau các dữ liệu kinh tế yếu hơn dự kiến:

- GDP quý I giảm 0.5% (so với kỳ vọng -0.2%).

- Số người đang nhận trợ cấp thất nghiệp cao nhất kể từ 2021.

- Chi tiêu tiêu dùng giảm 0.3% trong tháng 5 – mức giảm lớn nhất từ đầu năm.

Đánh giá:

Lợi suất tăng nhẹ cho thấy thị trường đang điều chỉnh lại kỳ vọng sau một đợt bán tháo trái phiếu (lợi suất giảm mạnh trước đó). Dữ liệu yếu làm gia tăng khả năng Fed sẽ sớm cắt giảm lãi suất – đặc biệt khi lạm phát đang dịu lại. Tuy nhiên, mức tăng lợi suất rất giới hạn, phản ánh tâm lý vẫn còn dè chừng.

Đô la Mỹ

- Chỉ số USD giảm hơn 1.5%, xuống dưới 97.3 – gần mức thấp nhất kể từ tháng 2/2022.

- Nguyên nhân: Kỳ vọng Fed cắt giảm lãi suất + dữ liệu tiêu dùng yếu.

Đánh giá:

Đồng USD yếu đi phản ánh sự dịch chuyển kỳ vọng lãi suất. Điều này có thể hỗ trợ xuất khẩu Mỹ trong ngắn hạn, nhưng đồng thời làm tăng rủi ro nhập khẩu lạm phát nếu xu hướng kéo dài. Nếu Fed xác nhận lập trường mềm hơn, USD có thể còn yếu thêm.

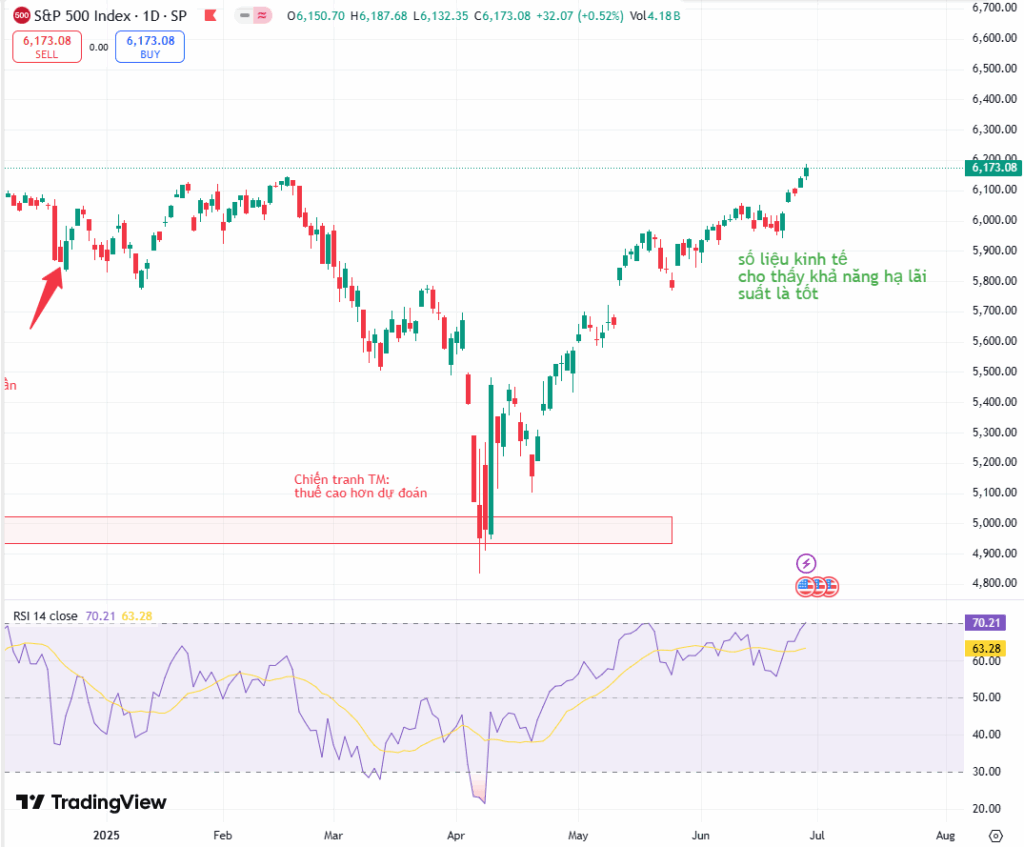

Thị trường chứng khoán

- Các chỉ số chính đều đạt đỉnh lịch sử:

- S&P 500 tăng 0.5%, vượt đỉnh tháng 2.

- Nasdaq 100 tăng 0.5% lên đỉnh mới.

- Dow Jones tăng 432 điểm.

- Động lực:

- Tin tốt về đàm phán thương mại với Trung Quốc.

- Kỳ vọng Fed cắt giảm lãi suất.

- Lợi nhuận doanh nghiệp tích cực: Nike tăng 13%, Amazon tăng 0.5%.

Đánh giá:

Thị trường đang phản ánh một “kịch bản vàng”: lạm phát giảm, chính sách tiền tệ ôn hòa hơn, và lợi nhuận doanh nghiệp vẫn vững. Tuy nhiên, cú sốc bất ngờ từ phía chính trị (như phát ngôn của Trump về Canada) có thể gây ra biến động trong ngắn hạn.

Financial Market Analyst | Chuyên viên phân tích kinh tế vĩ mô

Nghiên cứu xu hướng kinh tế US| EU| China| Japan & thị trường tài chính.