Thị trường lao động

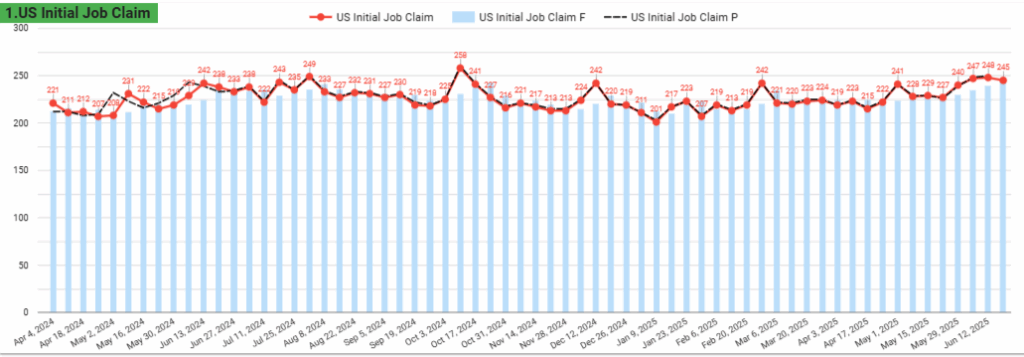

Initial Jobless Claims:

- Tiếp tục ở mức 245.000, cao nhất từ tháng 10/2024.

- Đánh giá: Tín hiệu đầu tiên cho thấy thị trường việc làm bắt đầu suy yếu

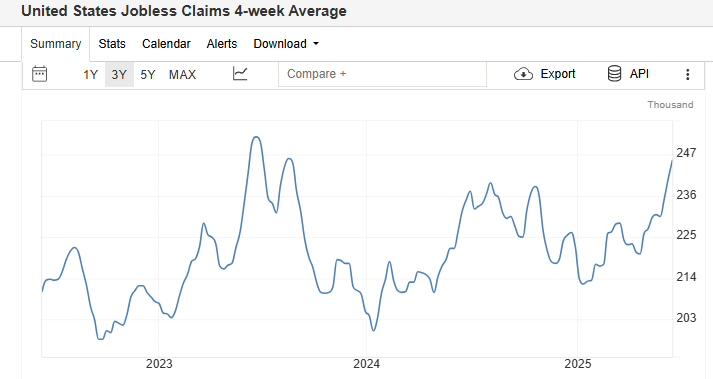

Trung bình 4 tuần:

- Lên mức 240.250, cao nhất kể từ tháng 8/2023.

- Đánh giá: Xu hướng yếu đi đang bền vững hơn, không còn là dao động ngắn hạn.

Nhìn chung thì thị trường lao động đang yếu đi rõ rệt, điều này cũng cho thấy kinh tế Mỹ đang hạ nhiệt. Vẫn là yếu tố tốt để FED tiếp tục hạ lãi suất.

Kinh tế Mỹ đang thật sự hạ nhiệt

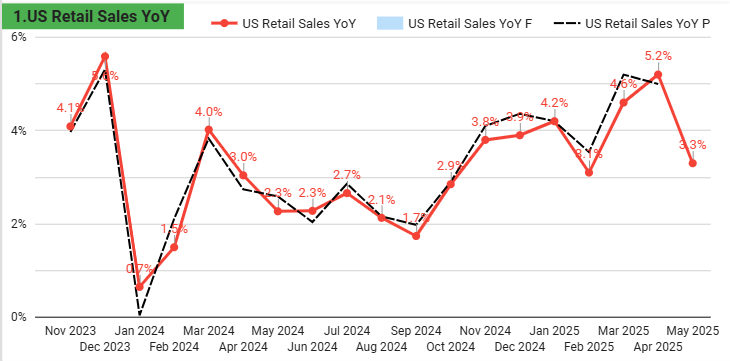

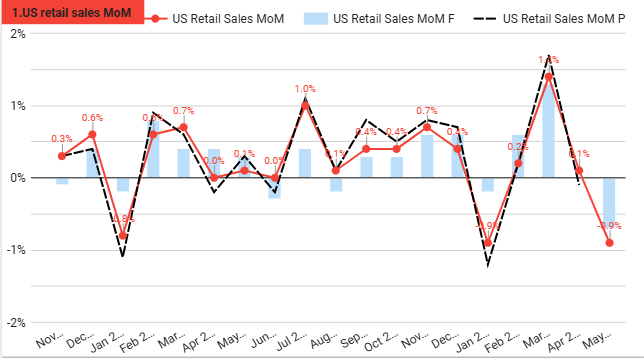

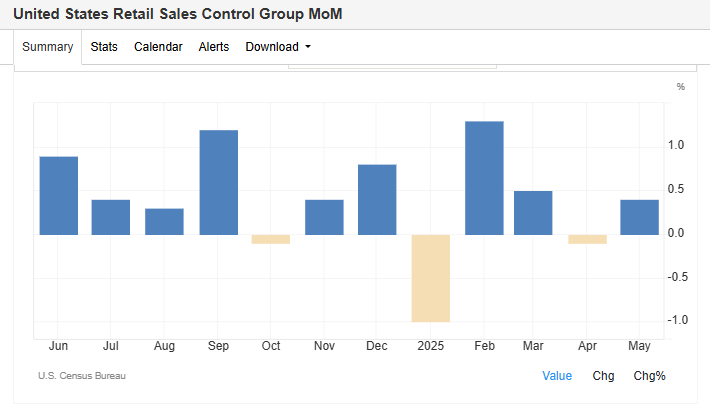

Doanh số bán lẻ (5/2025)

Theo tháng (MoM): Giảm -0.9%, sau khi đã giảm -0.1% trong tháng 4 (điều chỉnh giảm).

→ Mức giảm mạnh nhất trong 4 tháng, và tệ hơn kỳ vọng thị trường -0.7%.

Theo năm (YoY): Tăng +3.3%, giảm so với mức +5.0% của tháng 4 (điều chỉnh giảm).

→ Dưới mức trung bình dài hạn 4.77%, và cho thấy tốc độ tăng trưởng đang suy yếu rõ rệt.

Ngành hàng giảm mạnh nhất:

- Xe và phụ tùng: -3.5%

- Vật liệu xây dựng & làm vườn: -2.7%

- Xăng dầu: -2.0%

Trong tháng 5/2025, chi tiêu tiêu dùng cốt lõi (Retail Sales Core – phục vụ tính GDP) tăng 0,4% so với tháng trước, đảo chiều xu hướng giảm trước đó và cao hơn kỳ vọng thị trường. Điều này cho thấy nhu cầu tiêu dùng trong các nhóm thiết yếu đang phục hồi, góp phần hỗ trợ tăng trưởng kinh tế quý 2. Ngược lại, doanh số bán lẻ không bao gồm ô tô (Retail Sales ex-Auto) lại giảm 0,3%, trái ngược với kỳ vọng tăng nhẹ. Điều này phản ánh việc người tiêu dùng đang thắt chặt chi tiêu trong bối cảnh lãi suất cao, cho thấy tín hiệu tiêu cực đối với các khoản chi tiêu tự do như hàng hóa không thiết yếu.

Chi tiêu tiêu dùng thiết yếu vẫn giữ nhịp tăng cho thấy cốt lõi nền kinh tế đang ổn, chưa quá xấu,nhưng nhóm hàng tùy chọn thể hiện ở Retail Sales ex-Auto lại giảm hơn kì vọng cho thấy tâm lí người tiêu dùng bắt đầu phòng thủ. Nhưng đó là số liệu của tháng trước. Hiện tại niềm tin người tiêu dùng đã cải thiện tích cực trong các số liệu tuần trước. Bạn có thể đọc bài viết đó ở đây: [US] Nhận định kinh tế và thị trường tài chính tuần 25 từ 09-15/06/2025

Tóm lại kinh tế Mỹ có hơi yếu đi, nhưng nhìn chung vẫn ổn chưa đến mức lo ngại suy thoái. Đây vẫn là tín hiệu tốt cho FED hạ lãi suất.

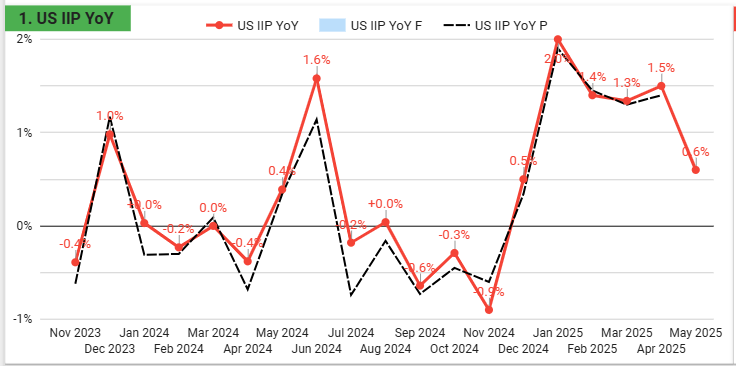

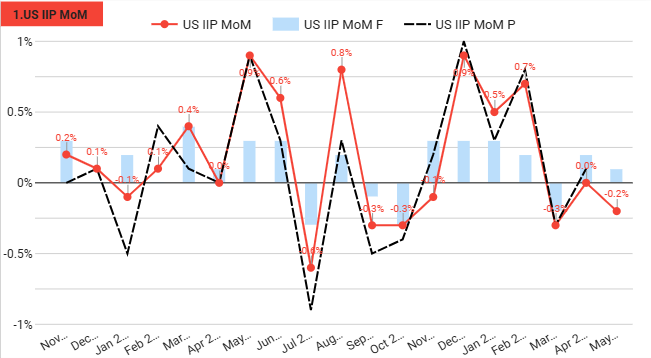

Sản xuất công nghiệp (5/2025)

Giảm -0.2% MoM, ngược lại với kỳ vọng tăng 0.1%. Công suất sử dụng ở mức 77.4%, thấp hơn trung bình dài hạn.

Đánh giá: Ngành sản xuất chững lại, đặc biệt ở tiện ích, phản ánh sự thận trọng trong sản xuất do nhu cầu không chắc chắn. Tuy nhiên vì Mỹ có nền kinh tế tập trung vào chi tiêu và dịch vụ (chiếm 80% tỷ trọng GDP Mỹ) nên hoạt động sản xuất yếu đi chỉ tác động một phần vào nền kinh tế, không quá quan trọng.

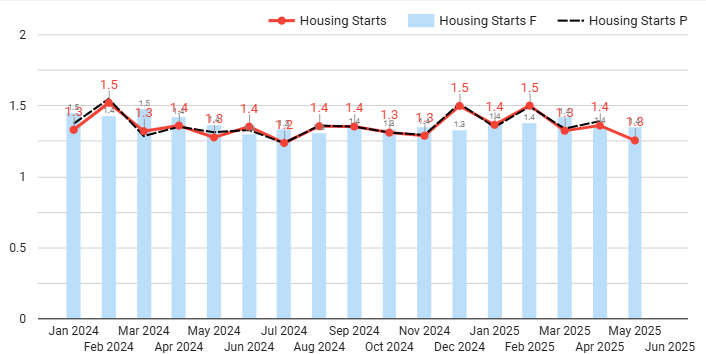

Thị trường nhà ở (4–6/2025)

Housing Starts:

Số nhà khởi công tại Mỹ trong tháng 5/2025 giảm mạnh 9.8% so với tháng trước, xuống còn 1.256 triệu căn/năm – thấp nhất kể từ thời điểm đại dịch COVID-19. Áp lực từ lãi suất vay mua nhà cao và nguồn cung tồn kho lớn khiến tâm lý xây dựng yếu đi rõ rệt.

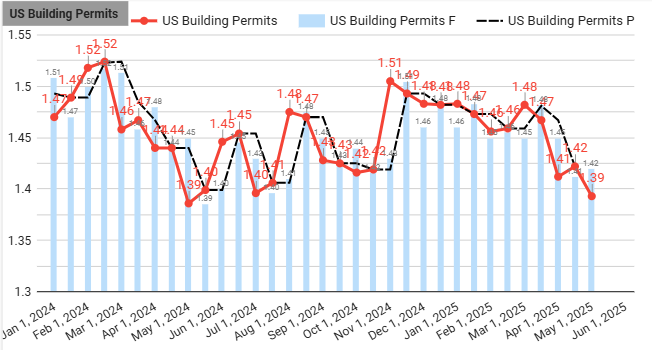

Building Permits:

Số giấy phép xây dựng mới tại Mỹ giảm 2% trong tháng 5/2025, xuống còn 1.393 triệu căn/năm – mức thấp nhất kể từ tháng 6/2020 và thấp hơn kỳ vọng (1.43 triệu). Sự sụt giảm phản ánh rõ tác động từ lãi suất vay mua nhà cao và thuế nhập khẩu vật liệu xây dựng, khiến nhu cầu đầu tư bất động sản suy yếu.

FED nói gì về khả năng cắt giảm?

Dù giữ nguyên lãi suất trong cuộc họp tháng 6, Fed vẫn duy trì dự báo sẽ cắt giảm lãi suất hai lần trong năm 2025, mỗi lần 25 điểm cơ bản. Tuy nhiên, nội bộ Fed bắt đầu phân hóa rõ rệt khi 7 trong số 19 quan chức phản đối việc nới lỏng – tăng so với 4 người ở kỳ họp tháng 3. Điều này cho thấy lập trường chính sách đang trở nên thận trọng hơn trước rủi ro lạm phát và tác động từ thuế quan.

Fed nhấn mạnh rằng mọi quyết định sẽ phụ thuộc vào dữ liệu, đặc biệt trong bối cảnh Chủ tịch Powell chuẩn bị điều trần trước Quốc hội vào tuần tới – thời điểm then chốt để tái khẳng định tính độc lập của Fed giữa áp lực chính trị ngày càng lớn. Mặc dù lạm phát ngắn hạn có dấu hiệu hạ nhiệt, nhưng rủi ro giá cả từ chính sách thương mại và thị trường nhà ở suy yếu đang khiến thị trường nghiêng về kịch bản Fed chỉ cắt lãi một lần vào tháng 12.

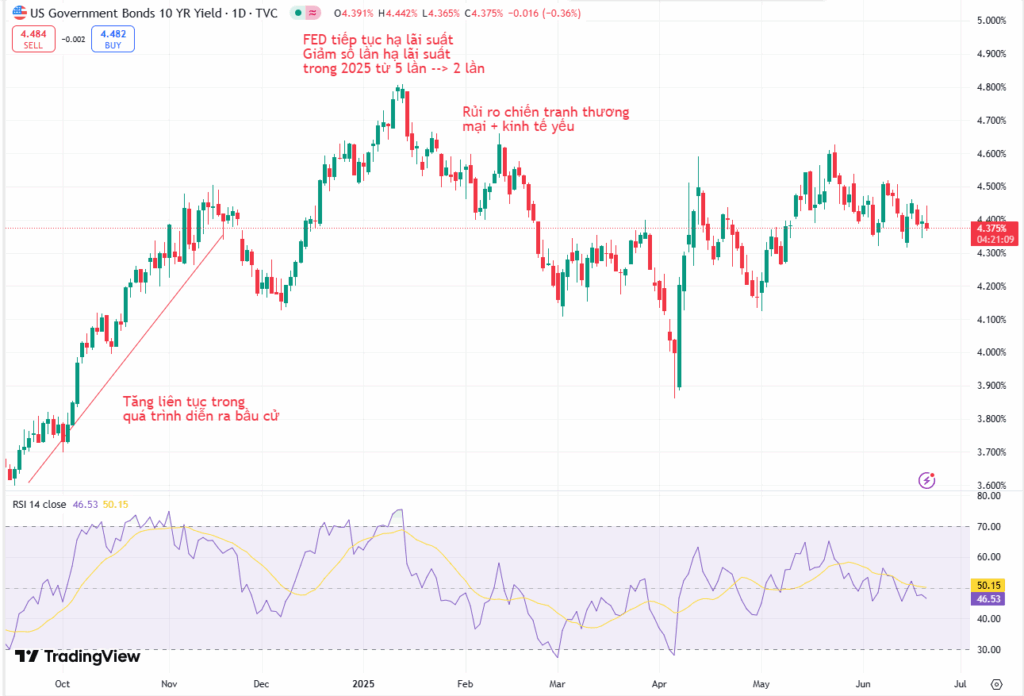

Lợi suất trái phiếu Mỹ, DXY

Mặc dù truyền thông nhấn mạnh “rủi ro lạm phát, thuế quan, chiến tranh”, nhưng lợi suất 10Y đang đi ngang, chứng tỏ nhà đầu tư không tin rằng nền kinh tế sẽ tăng nóng hoặc lạm phát sẽ vượt kiểm soát (từ ảnh hưởng của thuế quan). Trái lại, họ đang định giá khả năng giảm tăng trưởng, kinh tế yếu đi – nhất là khi thị trường lao động, nhà ở, bán lẻ đều chững lại.

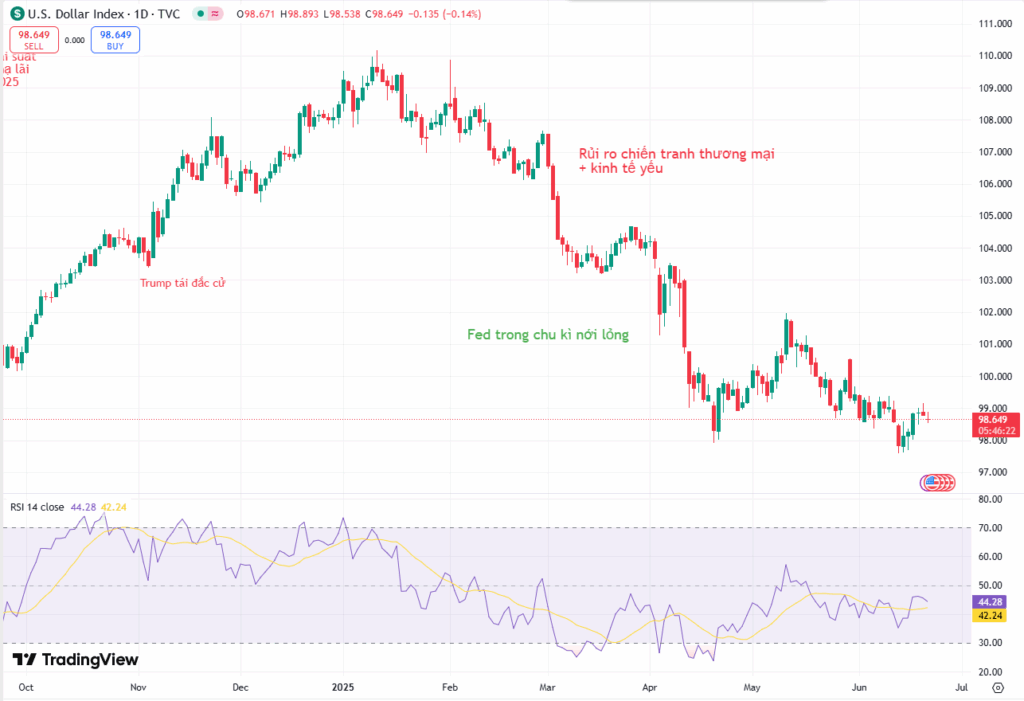

Nhìn chung USD vẫn ở mức yếu, trong trung và dài hạn USD vẫn sẽ yếu nhưng mức độ yếu sẽ chậm lại. Nguyên nhân chủ yếu vẫn là chính sách tiền tệ của FED vẫn đang trong chu kì nới lỏng.

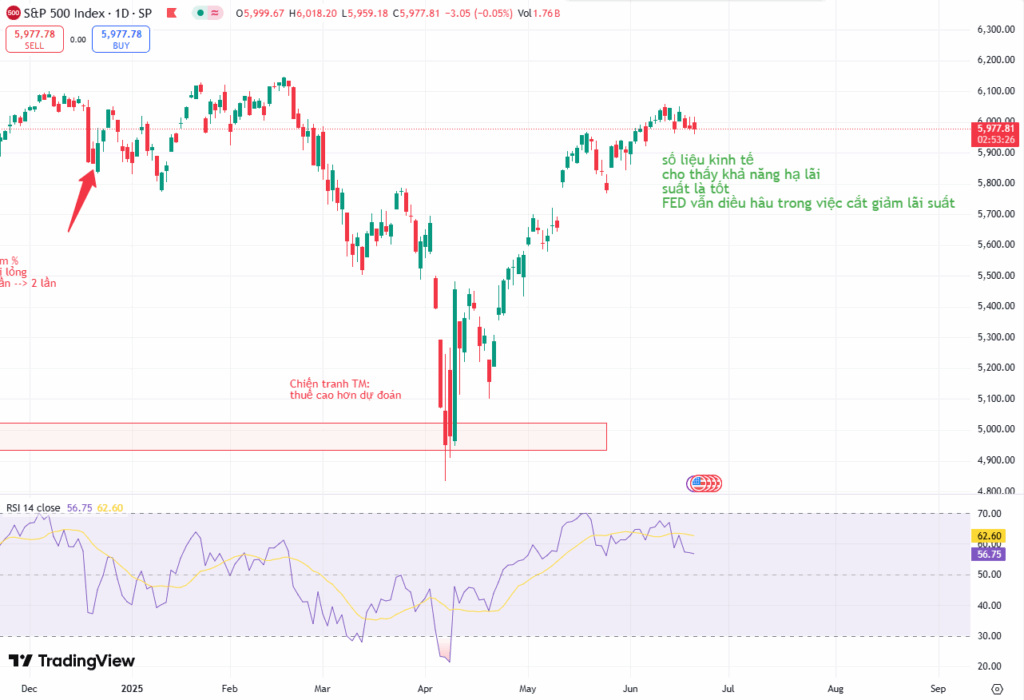

Chứng khoán Mỹ: Trạng thái phân hóa & thận trọng

S&P 500 giảm 0.1%, Nasdaq -0.3%, riêng Dow Jones tăng gần 100 điểm nhờ kỳ vọng Fed có thể cắt lãi từ tháng 7, nhưng Fed Chair Powell lại phát tín hiệu “chưa vội” cắt giảm lãi suất. Thị trường đang lưỡng lự giữa hai hướng: Lo ngại địa chính trị, lạm phát và siết công nghệ và hy vọng vào Fed nới lỏng sớm

Financial Market Analyst | Chuyên viên phân tích kinh tế vĩ mô

Nghiên cứu xu hướng kinh tế US| EU| China| Japan & thị trường tài chính.