Lạm phát và chi tiêu cá nhân (PCE)

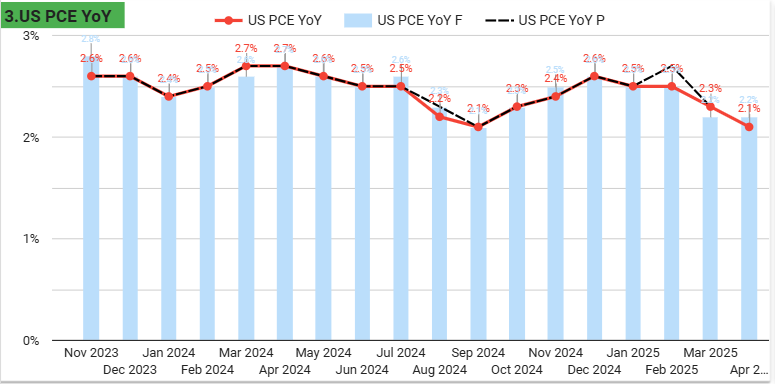

Chỉ số giá PCE tổng thể: Lạm phát Mỹ tiếp tục hạ nhiệt, đặc biệt là lạm phát lõi — tín hiệu tích cực cho Fed.

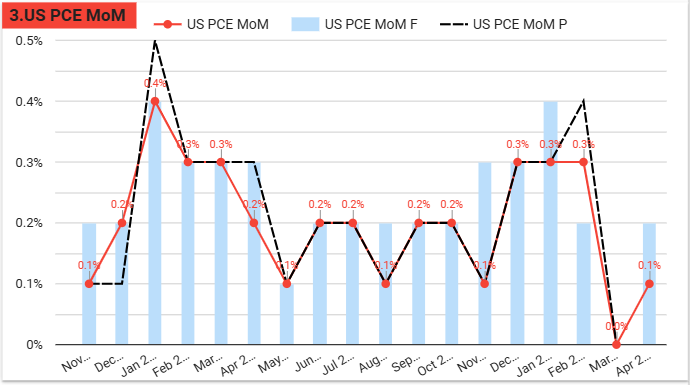

- Tháng 4/2025: +0.1% MoM, 2.1% YoY — mức thấp nhất 7 tháng.

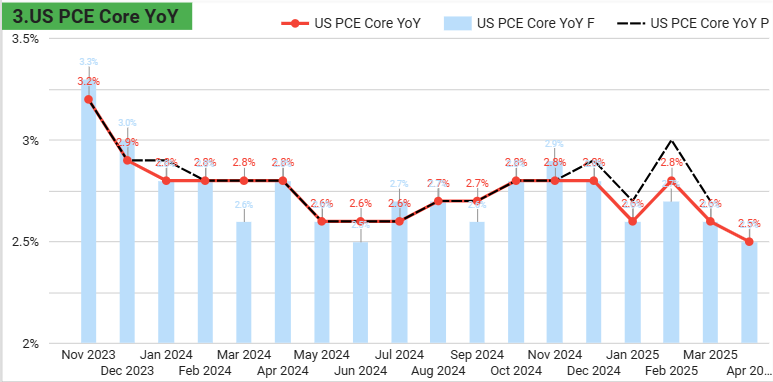

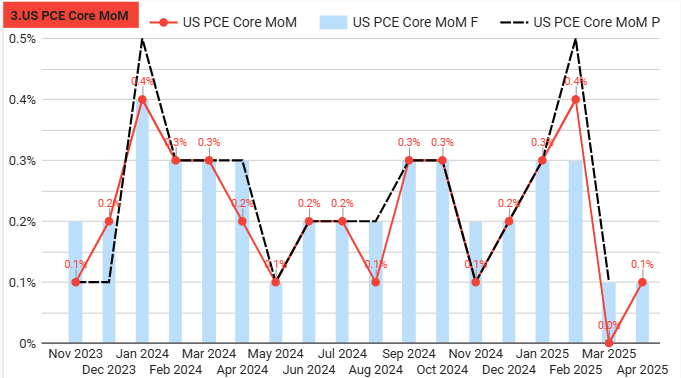

Chỉ số PCE lõi:

- +0.1% MoM.

- +2.5% YoY — thấp nhất từ 03/2021.

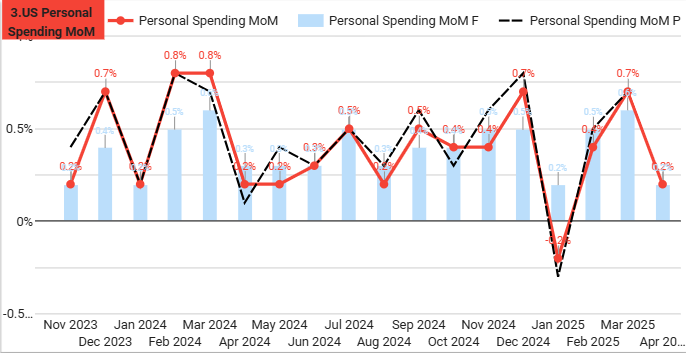

Chi tiêu cá nhân tháng 4/2025: +0.2% MoM — giảm tốc so với tháng 3 (+0.7%).

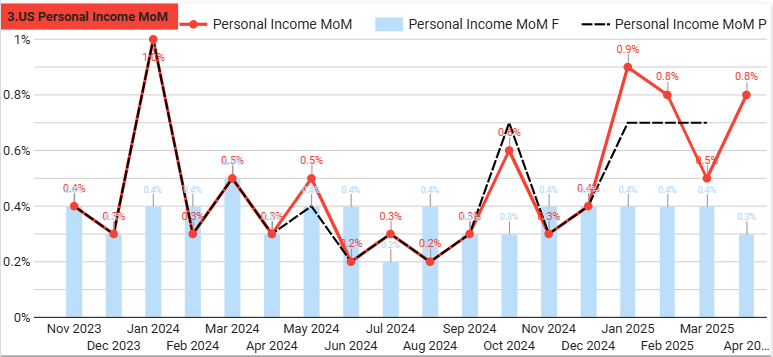

Thu nhập cá nhân:

- Tăng mạnh 0.8% MoM lên $25.858 nghìn tỷ — cao hơn nhiều so với dự báo 0.3%.

- Chuyển giao thu nhập (trợ cấp, lương hưu…) tăng mạnh +2.8% (trước đó +1.1%).

- Tiền lương và phụ cấp lương tăng +0.5% — bằng với tháng 3.

- Thu nhập cho thuê đứng yên sau khi tăng 0.7% tháng trước.

- Thu nhập từ tài sản giảm -0.4%, đảo chiều so với tháng trước +0.3%.

–> Chi tiêu cá nhân giảm tốc, cho thấy người dân đang thận trọng hơn.

–> Thu nhập cá nhân tăng trưởng mạnh, nhờ chính sách hỗ trợ xã hội và mức lương vẫn duy trì ổn định, tạo ra lực đỡ cho tiêu dùng những tháng tới.

Thị trường lao động

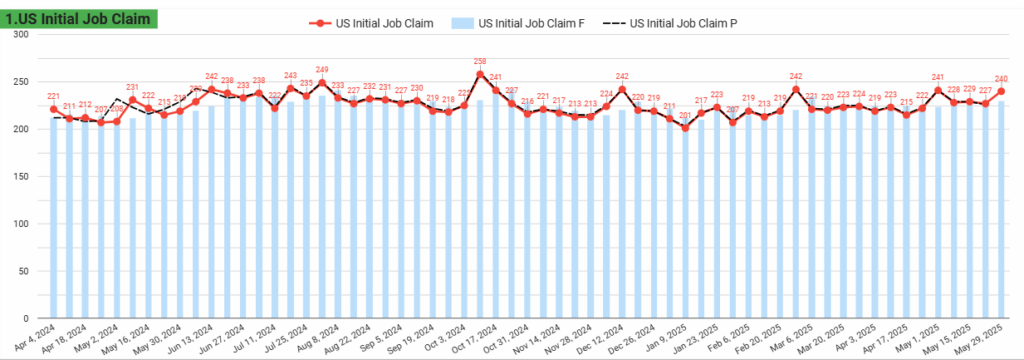

- Đơn xin trợ cấp thất nghiệp ban đầu tăng +14,000 lên 240,000.

- Tiếp tục nhận trợ cấp tăng +26,000 lên 1,919,000 — cao nhất từ 2021.

- Đơn xin của nhân viên chính phủ liên bang tăng nhẹ.

- Dấu hiệu thị trường lao động bắt đầu yếu đi.

Kinh tế

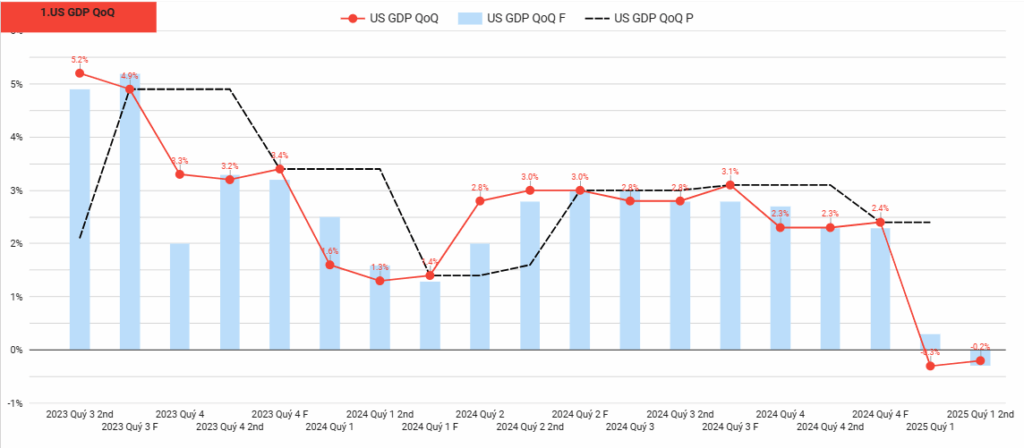

GDP và Đầu tư: Kinh tế Mỹ yếu hơn do ảnh hưởng của chiến tranh thương mại, sự gia tăng trong nhập khẩu, sự chậm lại trong chi tiêu của người tiêu dùng và sự sụt giảm trong chi tiêu của Chính phủ

- GDP Q1/2025: giảm -0.2% annualized — nhẹ hơn dự báo (-0.3%).

Chi tiết:- Đầu tư cố định tăng mạnh +7.8% — mạnh nhất từ giữa 2023.

- Chi tiêu tiêu dùng chỉ tăng +1.2% — thấp nhất từ Q2/2023.

- Nhập khẩu tăng 42.6% — do gom hàng trước thuế quan.

- Chi tiêu chính phủ giảm -4.6% — giảm mạnh nhất từ Q1/2022.

- Xuất khẩu tăng +2.4%.

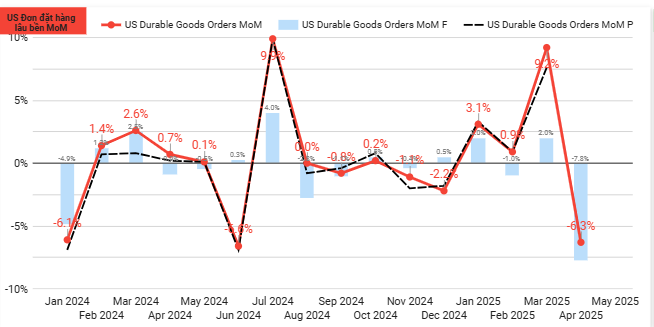

Đơn đặt hàng lâu bền cho sản xuất

- Đơn hàng sản xuất Mỹ giảm mạnh -6.3% tháng 4/2025, xuống $296.3 tỷ — mức giảm mạnh nhất từ tháng 1/2024 –> báo hiệu sự suy giảm trong niềm tin, thận trọng về triển vọng kinh tế, lo ngại chi phí do thuế quan, nhưng nếu loại trừ ảnh hưởng của vận tải thì vẫn +0.2% cho thấy lĩnh vực sản xuất khác vẫn tốt hơn so với dự báo

Nguyên nhân: thuế quan 10% và front-loading đơn hàng kỳ trước. - Thiết bị vận tải giảm -17.1% (đặc biệt máy bay phi quốc phòng -51.5%).

- Đơn hàng hàng hóa vốn giảm -14.6%.

- Đơn hàng hàng bền ngoài ngành vận tải +0.2% — dự báo là -0.1%

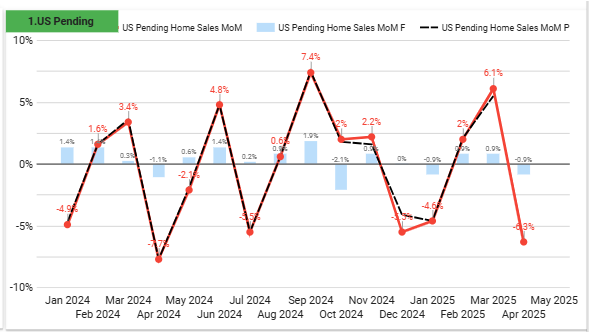

Bất động sản: Sau ngày 2/4: Mỹ công bố thuế quan mới ➔ thị trường tài chính rối loạn, lãi suất thế chấp bật lên 7% ➔ nhu cầu mua nhà giảm mạnh.

- Housing Index tháng 3/2025: 436.60 điểm, giảm nhẹ từ 436.80 điểm (mức cao nhất lịch sử).

- Pending Home Sales tháng 4/2025 -6.3% — giảm mạnh nhất trong 1 năm, ngược kỳ vọng -0.9%.

Nguyên nhân: lãi suất thế chấp cao làm suy yếu sức mua. - Nhận định: lãi suất thấp là điều kiện tiên quyết để phục hồi giao dịch nhà.

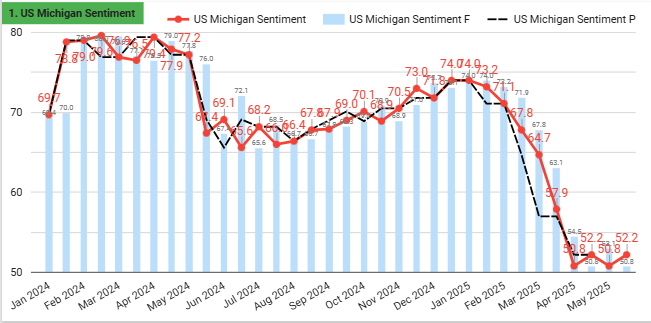

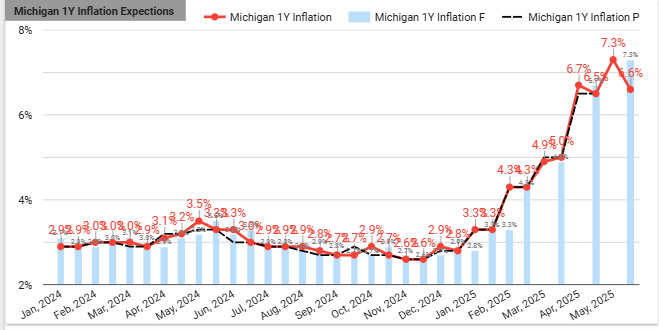

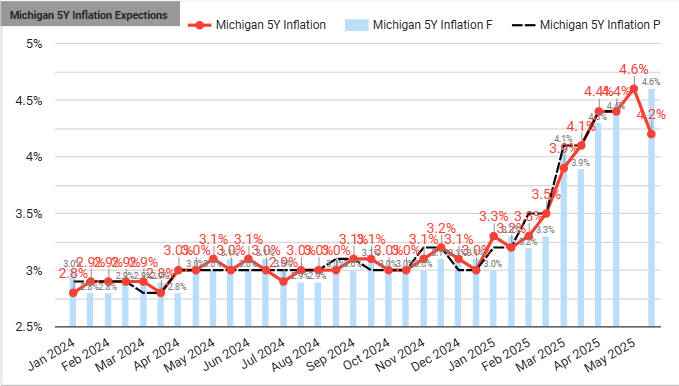

Tâm lý tiêu dùng (University of Michigan): tâm lý đã cải thiện nửa cuối tháng sau thông tin về tạm hoãn thuế quan với một số hàng hóa Trung Quốc. Kì vọng lạm phát cả kì hạn ngắn và dài đều giảm cho thấy tâm lí người tiêu dùng đã tích cực hơn rất nhiều

- Chỉ số tổng hợp Consumer Sentiment cho tháng 5/2025 được điều chỉnh tăng lên 52.2 từ mức sơ bộ 50.8, ngang bằng với mức tháng 4/2025 nhưng vẫn ở mức thấp nhất kể từ năm 2022.

- Kỳ vọng lạm phát 1 năm ổn định ở 6.6%, nhích nhẹ từ 6.5% tháng trước, thấp hơn 7.3% trong ước tính sơ bộ — chấm dứt chuỗi 4 tháng tăng vọt liên tục.

- Kỳ vọng lạm phát 5 năm được điều chỉnh giảm xuống 4.2% từ mức sơ bộ 4.6%, và thấp hơn mức 4.4% của tháng 4.

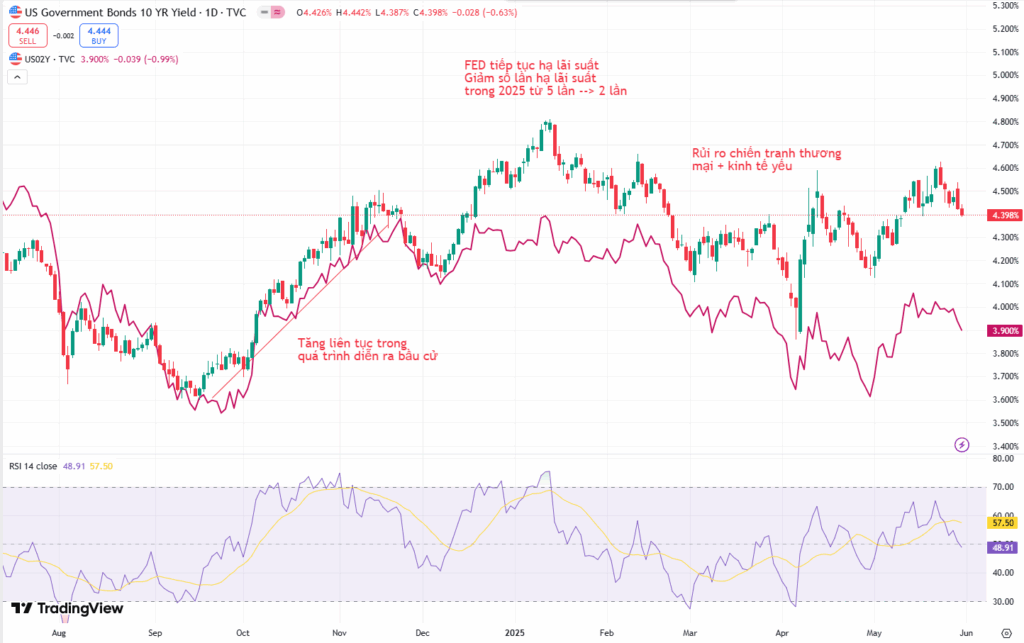

Lợi suất trái phiếu 10 năm – DXY

US 10-year Treasury yield: dao động quanh 4.4% do lo ngại thương chiến.

- Lo ngại thương chiến: Tổng thống Trump cáo buộc Trung Quốc vi phạm thỏa thuận thương mại, khiến căng thẳng Mỹ-Trung bùng phát trở lại.

- Dữ liệu kinh tế yếu: Các chỉ số lạm phát như PCE và PCE lõi cho thấy áp lực giá đã hạ nhiệt, làm tăng kỳ vọng Fed có thể hạ lãi suất trong tương lai gần.

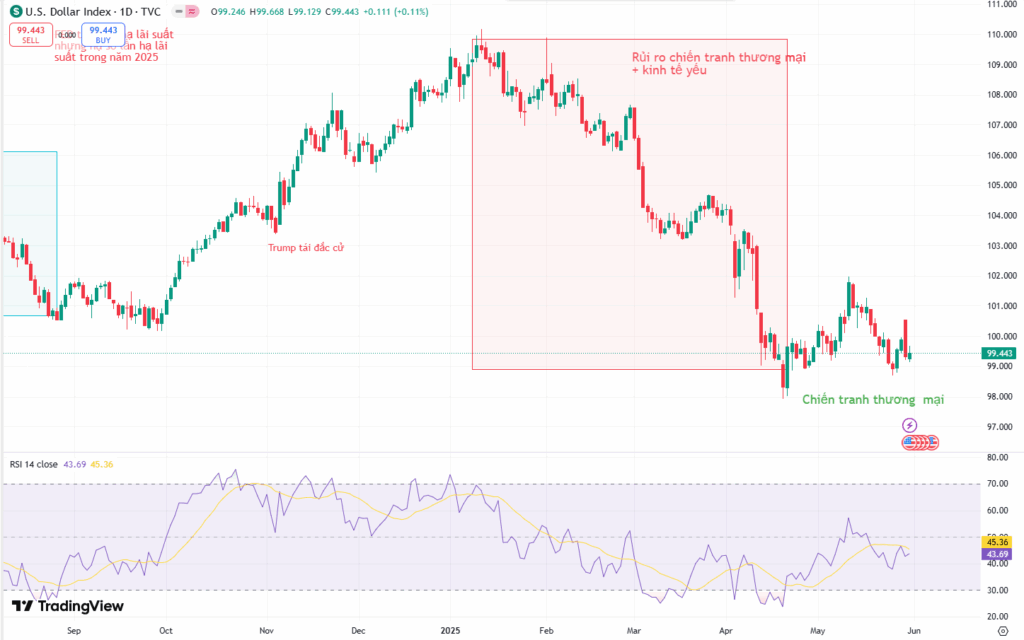

Chỉ số Dollar Index (DXY):

- Giao dịch ổn định quanh mức 99.4, hướng đến tháng giảm thứ 5 liên tiếp — chuỗi giảm dài nhất trong vòng 5 năm.

- Nhà đầu tư lo ngại rủi ro kinh tế từ chính sách thuế quan của Mỹ sẽ làm tổn thương tăng trưởng.

- Đồng USD mất đi vai trò “kênh trú ẩn”, khi niềm tin vào triển vọng kinh tế Mỹ giảm sút.

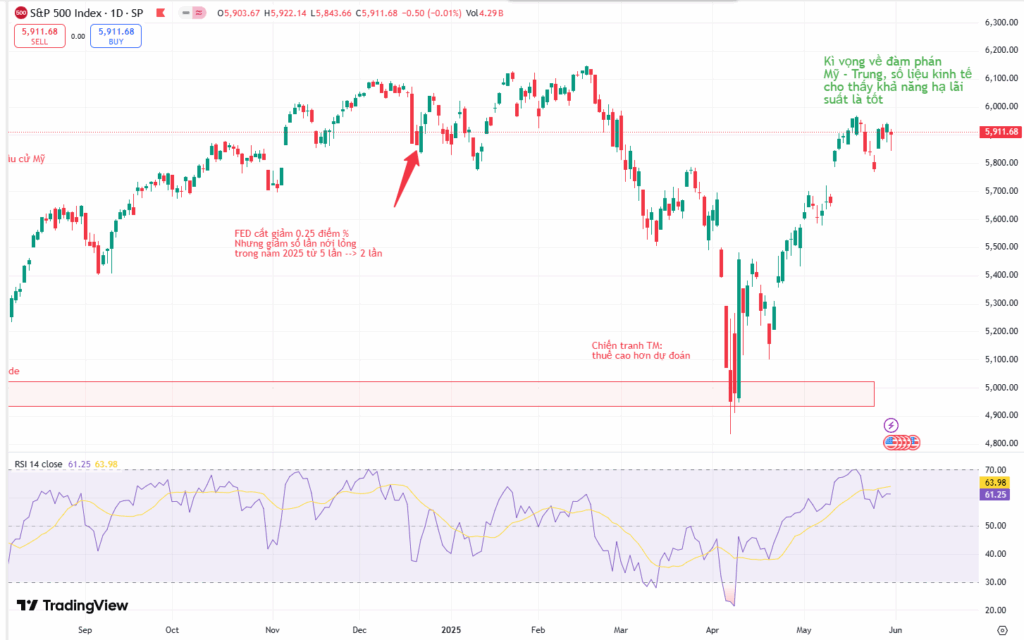

Thị trường chứng khoán Mỹ

S&P 500 kết thúc tháng 5 gần như đi ngang trong phiên cuối tháng, sau biến động mạnh intraday.

Căng thẳng thương mại Mỹ-Trung leo thang.

Lo ngại rào cản pháp lý đối với chiến lược thuế quan của Tổng thống Trump sau phán quyết trái chiều giữa các tòa án liên bang.

Dữ liệu lạm phát tích cực hỗ trợ tâm lý nhà đầu tư, kỳ vọng Fed có thể sớm nới lỏng chính sách.

Financial Market Analyst | Chuyên viên phân tích kinh tế vĩ mô

Nghiên cứu xu hướng kinh tế US| EU| China| Japan & thị trường tài chính.