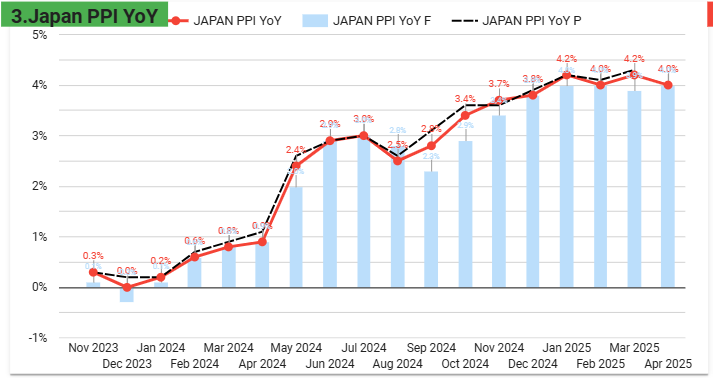

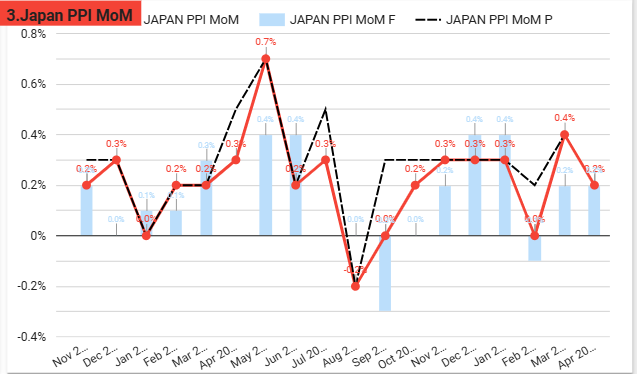

Lạm phát giá sản xuất (PPI) – Giảm tốc rõ rệt

PPI MoM tháng 4/2025: +0,2% (thấp hơn tháng 3: +0,4%)

PPI YoY: +4,0% (thấp nhất từ tháng 12/2024)

Giá giảm đáng kể ở các ngành:

- Kim loại màu: +4,2% (giảm mạnh từ +12,3%)

- Máy móc, nhựa, hóa chất: tăng chậm lại

- Sắt thép tiếp tục giảm sâu (-4,2%)

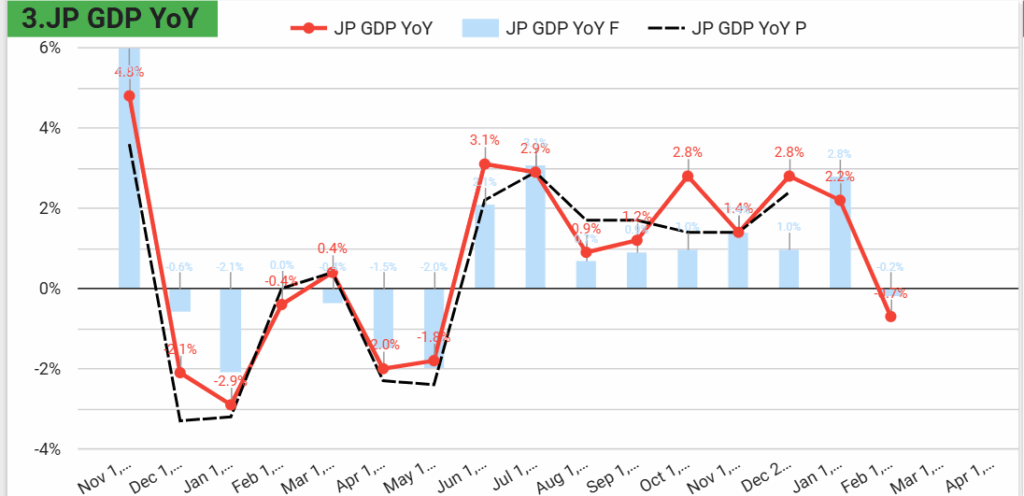

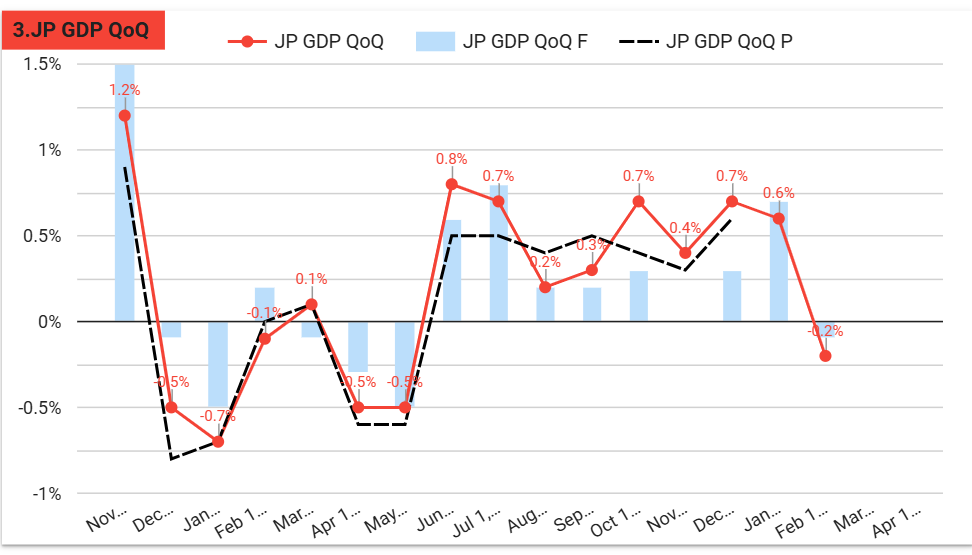

Kinh tế Nhật

GDP giảm 0,2% quý/quí, tương đương -0,7% theo năm – tệ hơn kỳ vọng.

Nguyên nhân:

- Xuất khẩu giảm lần đầu từ Q1/2024: -0,6%

- Nhập khẩu tăng trở lại: +2,9%

- Tiêu dùng cá nhân (chiếm >50% GDP) không tăng trưởng.

- Chi tiêu chính phủ dừng lại

Điểm sáng: Đầu tư doanh nghiệp tăng mạnh (+1,4%) → cho thấy khu vực sản xuất vẫn tin vào phục hồi trung hạn.

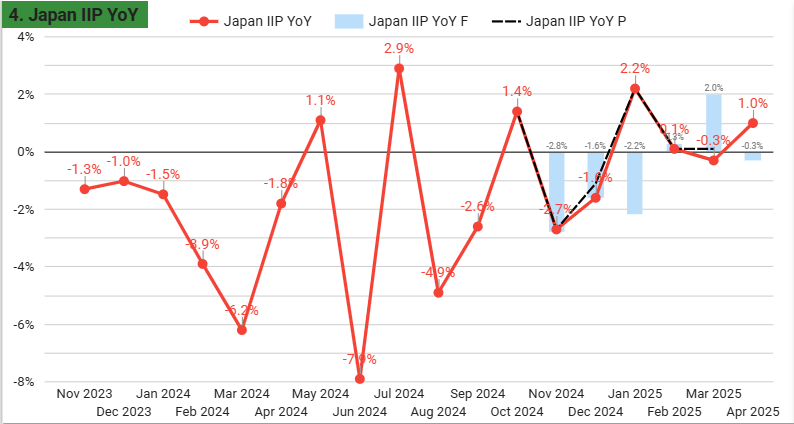

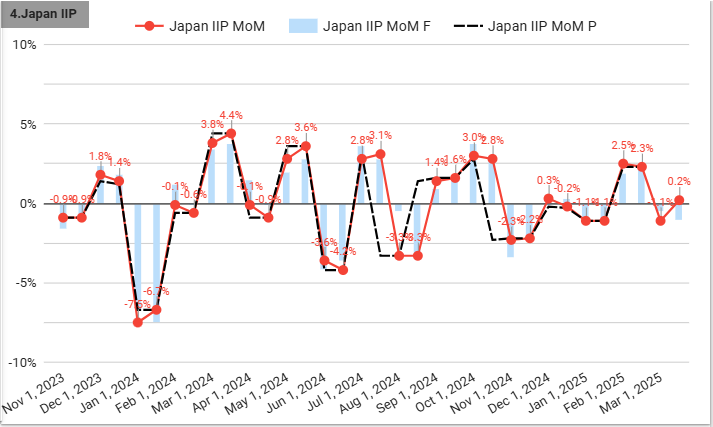

IIP Tăng 0,2% MoM trong tháng 3/2025, vượt kỳ vọng giảm.

Tăng 1,0% so với cùng kỳ → 3 tháng tăng liên tiếp

Dẫn đầu bởi:

- Máy sản xuất (+7,1%)

- Thiết bị vận chuyển (không bao gồm ô tô): +6,6%

- Hóa chất: +12,5%

Chính sách tiền tệ – BoJ giữ lãi suất ổn định

Chính sách tiền tệ vẫn rất thận trọng, BoJ muốn chờ đợi các điều kiện kinh tế rõ ràng hơn trước khi thắt chặt hơn nữa.

BoJ giữ lãi suất ngắn hạn ở mức 0,5% – cao nhất kể từ 2008, phù hợp với kỳ vọng thị trường.

Tín hiệu chính sách: BoJ sẽ chỉ tăng lãi suất nếu kinh tế và lạm phát đúng như dự báo.

BoJ giảm dự báo tăng trưởng GDP năm tài khóa 2025 từ 1,0% xuống còn 0,5% và cắt giảm dự báo lạm phát lõi từ 2,7% xuống 2,2%.

Lợi suất trái phiếu 10 năm Nhật Bản (JGB 10Y)

Giao dịch quanh mức 1,47%, gần đỉnh 6 tuần.

Dù GDP quý 1/2025 giảm -0,2%, thị trường vẫn kỳ vọng BoJ sẽ tiếp tục bình thường hóa chính sách.

Nhật Bản đặt mục tiêu hoàn tất đàm phán vào tháng 6, nhấn mạnh:

- Phải có điều khoản liên quan đến ngành ô tô

- Yêu cầu Mỹ gỡ bỏ thuế 25% lên xe Nhật

Nếu Mỹ nhượng bộ, Yên có thể tiếp tục mạnh lên nhờ cải thiện cán cân thương mại. Đồng thời, niềm tin vào kinh tế Nhật có thể được củng cố, giúp hỗ trợ lợi suất trái phiếu duy trì ở mức cao.

Yên tăng giá lên gần 145 JPY/USD, đánh dấu 4 phiên tăng liên tiếp, bất chấp GDP suy yếu.

Thị trường đi ngang – tâm lý thận trọng

Tâm lý phòng thủ của nhà đầu tư sau dữ liệu GDP yếu hơn dự kiến (Q1/2025: -0,2% QoQ)

Lo ngại lan tỏa từ chính sách thương mại Mỹ – BoJ cũng cảnh báo nguy cơ tăng trưởng chậm lại

Financial Market Analyst | Chuyên viên phân tích kinh tế vĩ mô

Nghiên cứu xu hướng kinh tế US| EU| China| Japan & thị trường tài chính.